1、 皮棉价格走势

2、皮棉动态

美国国际棉花协会(CCI)称,印尼纺织厂将额外购买19.4万包美国棉花,价值超过6500万美元,这要归功于2019年CCI从印尼到美国的特别贸易任务(STM)。

生意社:2月3日国际棉花指数

2月3日,郑棉主力合约2005合约价格跌停,最高报12890元/吨,收盘价12565元/吨,较上一交易日价格下跌7.03%,成交量276129手,持仓量495069手。

受近新型肺炎疫情持续发酵、扩散及大部分棉花、棉纺织企业延期复工的影响,截止目前港口外棉无论美金报价还是人民币报价均稀稀落落,只有极少数贸易企业“基差”销售,但实际几乎没有询价和成交,仓库出货处于半停滞状态。

截至2月3日,累计挂牌采购28.3万吨,累计成交均价13501元/吨,成交最高价14197元/吨,成交最低价12879元/吨。

生意社:2月4日国际棉花指数大跌

2月4日,郑棉主力合约2005合约价格小幅下跌,最高报12810元/吨,收盘价12620元/吨,较上一交易日价格下跌0.47%,成交量297277手,持仓量494865手。

自庚子年的新春佳节起,全国各族人民在党中央的正确领导下,沉着应对新冠病毒肺炎疫情,全力以赴严防扩张蔓延。假期期间对长江及沿海流域传统棉区以中、小型棉纺企业为主进行了电话调查。

受中国新冠肺炎和美国流感疫情的影响,1月下旬以来ICE棉花期货主力合约先后跌破70美分/磅、68美分/磅、67美分/磅等整数关口,投机基金、多头情绪和信心短期受“黑天鹅”的冲击比较大。如果肺炎、美国流感疫情2月中旬前后得不到明显遏制,不排除ICE进一步回试65美分/磅的可能。

国际棉花咨询委员会(ICAC)发布的2月份全球产销存预测认为,2019/20年度全球棉花进口量增加,拉丁美洲的出口增加。

春节期间,受新型肺炎疫情影响,春节假期由原来的一周延长至10天,各地普遍推迟了上班时间。节后国内期市、股市大跌,现货市场也多未成交,少有报价,油棉厂均推迟开机时间,多数计划在正月十五后开机,部分厂家根据疫情待定。

2月4日,中国储备棉管理有限公司挂牌采购新疆棉1万吨,成交均价13723元/吨,较上个交易日上涨372元/吨。

生意社:2月5日国际棉花指数小幅上涨

2月5日,郑棉主力合约2005合约价格大涨,最高报13030元/吨,收盘价12950元/吨,较上一交易日价格上涨2.94%,成交量373725手,持仓量498833手。

因肺炎疫情影响,河南南阳棉纺织企业均未开工,仅电话或网络联系报价,采购询价者较少。同时期货行情疲软影响棉花销售,各棉企多数未报价,观望询市,价格较乱。当前棉花现货报价以期货价格加上升贴水为主,实际成交各企业开工在做决定。

据江浙、山东等地棉纱贸易商反映,虽然1月下旬以来ICE棉花期货先后下破70美分/磅、67美分/磅等关口,但近半个月印度、巴基斯坦、越南等国纱厂棉纱FOB、CNF报价却维持高位或不报价,卖方下调接单的意愿不强。

根据印度棉花协会(CAI)的2月份预测,2019/20年度印度棉花产量维持在3545万包不变。

春节期间新型冠状病毒感染的肺炎疫情席卷全国,其对棉花产业链的影响较大,尤其对棉花的需求雪上加霜。

2月5日,中国储备棉管理有限公司挂牌采购新疆棉1.5万吨,成交均价14024元/吨,较上个交易日上涨301元/吨。

近几日疆内棉市比较安静,受郑期各合约1月下旬以来大幅下挫,棉企抗跌、惜售情绪比较重。由于新冠肝炎疫情持续扩散,各地区纷纷出台防控措施,不仅皮棉加工、出入库、销售等工作受影响,而且一些内地人员赴疆日期后延(包含纺企、贸易商采购人员),导致原料补库无法确定。

2月6日,郑棉主力合约2005合约价格上涨,最高报13200元/吨,最低报12830元/吨,收盘价13120元/吨,较上一交易日价格上涨1.68%,成交量387693手,持仓量514017手。

生意社:2月6日国际棉花指数小幅下跌

2月5日,中国股市连续大涨刺激欧美股市飙升,也给农产品市场带来刺激。ICE期货盘中大幅上冲,尾盘回落吐出大部分涨幅。市场猜测疫情可能使中国推迟按中美第一阶段协议的计划采购美棉,关注今晚的美棉出口周报。

2月6日,中国储备棉管理有限公司挂牌采购新疆棉1.5万吨,成交均价13855元/吨,较上个交易日下跌169元/吨。

2月4日,山东省发展和改革委员会下发关于加强经济运行调度分析、加快重点项目建设和投资进度有关工作的通知,明确2月底前具备条件的企业全部恢复正常生产。山东各轧花厂目前多按兵不动,个别零星报价,静待疫情结束。

2020年春节过后,新冠肺炎疫情投下的阴影持续笼罩在中华大地。为抗击疫情的侵袭,最大程度地保护人民生命安全,河北省衡水市实施最严厉的防范措施,当地棉花市场大受影响,棉花购销全部停滞。

最近一周,新冠病毒疫情导致中国延长春节假期,对国外纱线的采购推迟,巴基斯坦棉花和棉纱价格整体下跌。

随着郑棉期货和国内棉花现货价格的回升,倘若国内棉价涨幅大于国际棉价涨幅、或国内棉价跌幅小于国际棉价跌幅,届时内外棉价差将有冲破800元/吨的可能。中国棉花网提醒广大参与新疆棉轮入的企业,在短期内疫情发展不确定的情况下,应当适时盈利销售,确保早日落袋为安。

2月5日,中央一号文件发布,总体要求是打赢脱贫攻坚战,补上全面小康“三农”领域突出短板,抓好农业稳产保供,确保脱贫攻坚圆满收官,确保农村同步全面建成小康社会。可以说此次全文内容针对性更强,重点也更突出。

2020年2月7日,中国储备棉管理有限公司计划采购新疆棉18000吨(公定重量),成交均价13832元/吨。

2月10日,郑棉主力合约2005合约价格小幅下跌,最高报13110元/吨,最低报13015元/吨,收盘价13075元/吨,较上一交易日价格下跌0.23%,成交量176034手,持仓量516875手。

生意社:2月10日国际棉花指数小幅下跌

2020年1月31日-2月6日,美国国内七大市场标准级现货平均价62.97美分/磅,较前周下跌2.24美分/磅,较去年同期下跌5.71美分/磅。当周,美国国内七大现货市场成交22305包,本年度累计成交1238993包。

2020年2月10日,中国储备棉管理有限公司计划采购新疆棉18000吨(公定重量),成交均价13705元/吨。

从青岛、张家港、上海等地的贸易商报价来看,2月9、10日2019年度巴西棉M 36(强力28GPT马值G5)净重报价13800-13850元/吨(基差报价);2018/19年度西非棉SM 1-1/8(强力28GPT,主要为马里、贝宁、布基纳法索等产地)净重报价13900-14000元/吨,分别较2月初上调700-800元/吨、400-500元/吨。

2月10日,交易商预期USDA供需报告继续调减美棉产量和库存以及美国股市上涨帮助ICE棉花期货小幅收高,关注今晚的供需报告。

2月11日,郑棉主力合约2005合约价格小幅上涨,最高报13190元/吨,最低报13070元/吨,收盘价13125元/吨,较上一交易日价格上涨0.46%,成交量211080手,持仓量512549手。

生意社:2月11日国际棉花指数小幅上涨

2020年2月11日,中国储备棉管理有限公司计划采购新疆棉12000吨(公定重量),成交均价13699元/吨。

截止到2月10日,NYBOT可交割的2号期棉合约库存为31,899包,前一交易日为31,008包。

观点总结:洲际交易所(ICE)棉花期货周一收高,市场人士关注周二即将公布的美国农业部月度作物供需报告。国内市场:目前棉花现货购销基本处于零成交,加之棉花工商业库存处于历史相对高位水平,截止2月7日,全国累计皮棉580万吨,市场供应仍显宽松。下游纺织复工时间延后,部分纺企申请复工,需求不及供应力度,纱线及坯布开机处于低位,产成品消化库存有限。不过近期国内政策举措刺激,加之外棉小幅反弹,短期对棉价形成支撑。操作上,建议郑棉主力短期暂且观望为主。

2月10日,交易商预期周二的USDA月报利好,ICE棉花期货小幅上行。目前,市场期待基本面能出现新的有利因素。如果USDA继续调减美棉产量,而且期末库存继续下降,将为棉价继续走稳提供支撑。

截至2月11日,河北沧州各县市棉纺企业大多未复工复产。经了解,除政府严令复工复产必须要做到防控要求之外,企业尚有三个方面的难题需解决:

各地纺织企业、纺织商圈之前初步计划2月10日复产、复工,目前复产、复工日期已过,各地纺织企业、纺织商圈实际复产计划怎样呢?物流运输何时恢复?企业原料库存多少?纺织市场后市将如何演绎?带着这些疑问,笔者调研了国内的纺织企业和纺织商圈。

2月11日,USDA月报没有给市场带来预期的利好,美国供需数据没有变化,全球产量增加而消费量减少,中国疫情趋于平稳使ICE期货摆脱报告的影响基本收平,关注本周的美棉出口周报和周末发布的NCC意向面积报告。

根据美国农业部2月份全球产需预测,美国2019/20年度产需数字没有任何调整,仅年度农场均价从63美分调整为62美分,同比下跌8.3美分。

美国农业部2月份月报认为,本月棉花供需数据变化不大,但棉花市场的不确定性明显增加。新冠病毒疫情可能使中国棉花消费减少,而且完全抵消了中美贸易协议带来的利好。

2月12日,郑棉主力合约2005合约价格小幅下跌,最高报13175元/吨,最低报12885元/吨,收盘价13070元/吨,较上一交易日价格下跌0.46%,成交量273536手,持仓量497942手。

生意社:2月12日国际棉花指数微涨

2020年2月12日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13705元/吨。

目前,全国疫情防控形势依然严峻,大部分棉厂、棉副加工企业不得不继续推迟开工,棉副收购和加工量有限,另外,占油脂油料市场多半市场份额的大豆加工数量也不足正常水平的一半,市场供应量明显下降。且各地物流不顺畅,运输成本提升,均给予棉副产品带来利多支持。至今大部分地区棉副产品仍未报价,局部报价也比较稳定。

USDA全球产销存预测(同比统计)2月

近日,部分外商、棉花进口企业纷纷表示,对2020年1/2/3月份合同的能否顺利执行的担忧加大,有些买家已通知销售方推迟15-30天交货。

2月12日,有关中国肺炎疫情逐渐消退的消息给金融市场带来提振,美国股市和油价上涨为市场再吹暖风,ICE期货延续小幅回升势头疫。情得到控制将使棉价进一步企稳,关注今晚的美棉出口周报。

2月13日,郑棉主力合约2005合约价格小幅上涨,最高报13150元/吨,最低报12995元/吨,收盘价13045元/吨,较上一交易日价格上涨0.15%,成交量204494手,持仓量490949手。

生意社:2月13日国际棉花指数继续上涨

最近一周,巴基斯坦国内棉纱需求减少,中国进口需求因新冠肺炎疫情封冻,因此巴基斯坦棉纱价格稳中有跌。

2020年2月13日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13708元/吨。

最近一周,印度棉纱价格停止上涨,新冠病毒肺炎导致印度棉花棉纱对中国的出口停止,反而给印度国内市场带来压力。

美国农业部报告显示,2020年1月31日-2月6日,2019/20年度美国陆地棉净签约量为7.96万吨,较前周增长6%,较前四周平均值增长15%,创年度新高。新增签约主要来自越南(3.45万吨)、土耳其(1.68万吨)、巴基斯坦(1.12万吨)、孟加拉国(1万吨)和印度尼西亚(4649吨)。取消合同的主要是中国新签约2.1万吨,取消3.2万吨,净签约量为-1.1万吨。

2月13日,尽管上周美棉出口再创年度新高,但中国新冠病毒肺炎确诊人数骤增让市场再度感到惊慌,全球股市和期货市场普遍下跌,ICE期货全盘收低。受疫情影响,上周中国大量取消美棉合同,关注本周末的NCC意向面积报告。

生意社:2月14日国际棉花指数下跌

2月14日,郑棉主力合约2005合约价格小幅下跌,最高报13055元/吨,最低报12920元/吨,收盘价13030元/吨,较上一交易日价格下跌0.31%,成交量235196手,持仓量487440手。

近几周,印度新棉上市进度加快。截至1月24日,印度新棉上市量累计达到1340万包,占预期产量的48%,CCI累计收购360万包,目前CCI的陈棉库存在70万包左右。

2020年2月14日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13711元/吨。

2月17日,郑棉主力合约2005合约涨停,盘中最低报13055元/吨,收盘价13510元/吨,较上一交易日价格上涨520元/吨,涨幅4.00%,成交量636829手,持仓量513807手。

2020年2月7-13日,美国国内七大市场标准级现货平均价63.67美分/磅,较前周上涨0.70美分/磅,较去年同期下跌2.4美分/磅。当周,美国国内七大现货市场成交32629包,本年度累计成交1271622包。

生意社:2月17日国际棉花指数继续下跌

2020年2月17日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),实际无成交。

上周(2月10-16日),部分厂家原本元宵节过后的复工计划再次被疫情打断,人们期望的疫情拐点尚未出现,多数地区进一步加强了防控力度。但各地也陆续出现了不少复工企业,少数油棉厂在上周也已上报申请复工,预计下周会有零星油棉厂复工,但目前实际经营难度较大,市场购销多处停滞。

上周疫情较轻地区的工厂开始逐步复工,但全国产能全部复工还需要时日。市场乐观估计,本年度棉花消费减少50万吨基本形成,疫情已得到控制,消费逐渐恢复。同时,中美已签协议在有序实施中,近期区间盘整重心上移概率较大。

一些贸易商、棉企判断,随着新冠肺炎疫情出现拐点、棉纺织企业陆续复工及中国将重启大规模签约采购2019/20年度美棉等利好纷至沓来;再加上席卷非洲、印巴等国蝗灾或引发粮食价格大幅上涨及中国央行降息的脚步越来越近,因此短期“内强外弱”的格局出现,郑棉将引导国产棉、进口棉价格继续反弹(CF2005将破13500元/吨,奔向14000元/吨),惜售、看涨情绪不断升温。

尽管国际棉价大起大落,但印度CCI的持续收购使国内棉花价格保持基本稳定。截至上周末,印度国内S-6 1-1/8级棉的价格接近70美分,J-34的价格为68.85美分。据统计,截至1月末印度CCI累计收购新棉360万包(每包170公斤)。

生意社:2月18日国际棉花指持稳

2月18日,郑棉主力合约2005合约下跌,盘中最低报13115元/吨,最高报13415元/吨,收盘价13180元/吨,较上一交易日价格下跌1.24%,成交量484477手,持仓量479563手。

2020年2月18日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),实际无成交。

近日,江苏盐城某拥有近40家纱、线、布生产、加工、经营企业的纺织工业园,仅2家获得开工的申请许可,占开工率的5%,实际复工较预期延迟一周以上。对于靠生产加工为生的企业而言,效益的影响有多大?是什么原因形成如此之低的复工开机率?

受疫情影响,各地棉纺企业仍多处停工状态,但部分地区已有少量产品成交,山东聊城地区本周皮棉、棉纱零星报价,市场少量启动。

因阻击“新冠肺炎”疫情,市场重启后的疫后棉花及其副产品报价成为业内关注的焦点。

据巴西CONAB的预测,本年度巴西棉花产量为1265万包(美国农业部预测是1250万包),加之巴西近几年在棉花加工的投资扩大、设备更新、轧工水平持续提高,因此预计2020年巴西不仅棉花产量再创新高,而且等级、品质、含杂、异纤等各项指标上升,对美棉、澳棉的替代性进一步增强。

据巴西CONAB最新预测,2019/20年度巴西棉花产量预计为282.4万吨,调增6.87万吨,植棉面积也调增了4.17万公顷。

2月18日,中国正式启动进口美国产品关税排除程序刺激ICE期货盘中一度逼近70美分大关,但随后市场依然忌惮新冠肺炎疫情的不利影响,最终合约价格回吐大部分涨幅,收盘仅小幅上涨。短期内棉价或维持盘整状态。

2月19日,郑棉主力合约2005合约基本持平,盘中最低报13200元/吨,最高报13315元/吨,收盘价13260元/吨,较上一交易日价格上涨0.08%,成交量236246手,持仓量475060手。

生意社:2月19日国际棉花指上涨

2019年四季度,美国服装进口的大部分类别中,中国占的份额大幅减少。美国对中国服装加征15%的关税导致中国在棉制服装类的占比大幅减少,其他产地服装则取代中国。在人造纤维类别中,中国占比的下降较为有限。

2020年2月19日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),实际无成交。

在2月16日的年度会议上,美国国家棉花总会(NCC)预计2020年美国棉花意向种植面积为1300万英亩,同比减少5.5%;而根据美国《棉农杂志》11-12月的调查,2020年美国意向植棉面积为1208.2万英亩,比2019年1372万英亩的实播面积减少12%,降幅低于此前的市场预期。

2月19日,中国新增肺炎病例数明显下降给市场带来信心,NCC的意向面积预测继续为市场提供支撑,ICE期货盘中冲破70美分,之后回吐部分涨幅。随着中国疫情的缓解,市场对中国经济的担忧有所减退。

印度农业部最新发布的粮食谷物产量预测显示,2019/20年度水稻和小米产量均创记录,使该国粮食产量达到2.92亿吨的历史新高,比上年度增加670万吨。

从调查来看,截至2月中旬,疆内大部分尚未结束加工的轧花厂仍处于停工停产状态,一是内地企业负责人及工作人员暂时无法回疆(回疆先隔离14天);二是公路运输基本停滞;三是仓库只能办理线上业务和铁路发运,其他业务均已经暂停,少数仓库虽可以保证汽运短倒或正常装卸,但车辆却无法上路。

生意社:2月20日国际棉花指继续上涨

2月20日,郑棉主力合约2005合约小幅上涨,盘中最低报13240元/吨,最高报13375元/吨,收盘价13325元/吨,较上一交易日价格上涨0.41%,成交量223757手,持仓量474993手。

2020年2月20日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),实际无成交。

近日,河北省通知各地要在确保防控安全的前提下全面复工,规模以上企业也陆续接到了政府要求复工的通知。据了解,沧州地区总体疫情可控,除河间、献县、任丘、南皮四县因为疫情较重,企业复工复产还要继续推迟外,其它各县复工条件基本成熟,企业也在陆续通知工人返厂中。

连日来,国务院相关部门联合布署除重灾区外全国其它地区的复工复产以及恢复交通的通知。各地要允许生活必需品生产加工企业复工,不得设置审查核准等限制条件,优先安排相关企业用工返程返岗,出台扶持政策为企业排忧解困,确保物资和产品运输畅通。由此看来,预计棉副产品收购加工及运输将逐渐恢复,加之大豆类产品的供应恢复,相关领域产品供应将全面恢复,市场价格也将理性回落。

2月20日,3月合约交割前的移仓行为和美元指数走强给市场施加压力,ICE期货以小幅下跌收盘,关注今晚的美棉出口周报。

2月21日,山东冠县冠星纺织高配针织用纯棉纱价格上涨,21S高配针织用纯棉纱报价20600元/吨,较1月17日价格上涨600元/吨;32S高配针织用纯棉纱当前报价为22000元/吨,价格上涨700元/吨。

2月21日,郑棉主力合约2005合约小幅下跌,盘中最低报13225元/吨,最高报13375元/吨,收盘价13265元/吨,较上一交易日价格下跌0.38%,成交量234570手,持仓量474795手。

生意社:2月21日国际棉花指小幅下跌

据澳大利亚权威机构了解的情况,虽然新冠病毒疫情使市场对宏观经济产生担忧,但目前为止中国以外地区的采购和成交情况仍然良好,美棉出口连续数周保持旺盛增长势头而且出口地区分布很广就能够说明这一点。

最近一周,巴基斯坦棉纱价格继续下跌,中国买家受疫情影响需求减退。巴基斯坦棉花价格保持坚挺。

在国家陆续出台文件要求恢复企业正常生产经营的情况下,各地棉纺企业复工率稳步提高,但在疫情的影响下,员工地区间流动受到管控,企业开机形势仍然不容乐观。

据了解,江苏盐城某纺织产业园从2月8日有企业计划复工到2月15日仅2家开工,再到2月20日下午,再次连线该园所在镇相关人员时,这家实为50家企业的以化纤原料为主的产业园(包括10纺机配件企业)已有36家企业开工。这些开工企业有的仅开始员工培训、有的调整适应岗位、有的进行材料选挑配备,真正的开工率不足半数。

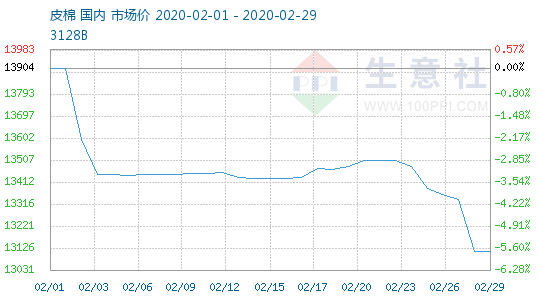

根据国家粮食和物资储备局、财政部发布的公告(2019年第3号)内对中央储备棉轮入竞买最高限价的计算公式,2019年度新疆棉轮入第十三周(2月24日-2月28日)竞买最高限价为13716元/吨(标准级3128B价格),较上一周上涨44元/吨。

根据2月21日美国农业部农业展望论坛的预测,2020/21年度全球植棉面积预计为3310万公顷,同比减少4%。全球棉花产量预计为1.185亿包,同比下降2.3%。全球棉花消费量预计为1.212亿包,同比增长1.7%。由于消费量超过产量,全球期末库存预计为7940万包,同比减少270万包,减幅3.3%。考特鲁克A指数预计为79美分/磅,同比上涨3美分,原因是中国以外地区期末库存下降。

美国农业部报告显示,2020年2月7-13日,2019/20年度美国陆地棉净签约量为5.34万吨,较前周减少33%,较前四周平均值减少30%。新增签约主要来自越南(1.3万吨)、巴基斯坦(1.3万吨)、土耳其(1.06万吨)、韩国(5534吨)和印度尼西亚(2994吨)。取消合同的主要是马来西亚(2835吨)、日本(1111吨)、中国(249吨)和洪都拉斯(91吨)。

生意社:2月24日国际棉花指继续下跌

2020年2月14-20日,美国国内七大市场标准级现货平均价63.65美分/磅,较前周下跌0.02美分/磅,较去年同期下跌3.23美分/磅。当周,美国国内七大现货市场成交31723包,本年度累计成交1303345包。

2月24日,山东冠县冠星纺织高配针织用纯棉纱价格持稳,21S高配针织用纯棉纱报价20600元/吨;32S高配针织用纯棉纱当前报价为22000元/吨,与2月21日价格持平。

2月24日,郑棉主力合约2005合约大幅下跌,盘中最低报12785元/吨,最高报13230元/吨,收盘价12935元/吨,较上一交易日价格下跌2.74%,成交量406173手,持仓量470704手。

2020年2月24日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13716元/吨。

2月中旬以来,ICE棉花期货主力合约连续上试70美分/磅,但均以失败而告终,基金、多头的信心有所消退,多空双方在狭窄的空间反复拉锯、僵持。

2月24日,全球金融市场遭遇黑色星期一,新冠病毒肺炎在全球爆发引发恐慌性抛售,美国道琼斯工业指数狂泻1000点,全球股市和商品期货市场遭遇血洗,ICE棉花期货盘中跌停,之后收复部分失地,成交创出天量。随着病毒的愈演愈烈,棉价随时有进一步下跌的趋势。

生意社:2月25日国际棉花指大幅下跌

2月25日,郑棉主力合约2005合约小幅上涨,盘中最低报12775元/吨,最高报13045元/吨,收盘价13015元/吨,较上一交易日价格上涨0.08%,成交量323452手,持仓量474942手。

根据越南棉纱协会提供的情况,2020年1月越南棉花进口量为8.1万吨,环比减少20.4%,同比减少41.8%。纤维和纱线进口量7.3万吨,环比减少27.7%,同比减少21.6%。

据青岛、张家港、广州等地棉花贸易商反馈,受郑棉、ICE棉花期货相继大幅下挫及棉纺厂原料补库推迟、人民币汇率再度破7的影响,近两日船期、保税及清关外棉的报价集体下调,棉企看涨做多、惜售情绪遭到“当头棒喝”;另外,受疫情防控的影响,棉花出入库、运输、交货等仍比较缓慢。

截至2月25日,累计挂牌采购44.1万吨,累计成交最高价14197元/吨,累计成交最低价12879元/吨。

2月23日,随着河北省衡水市8例新冠肺炎确诊病例中的最后一名患者治愈出院,当地确诊病例全部清零,且半月以来无新增病例出现,当地防疫工作出现明显向好态势。受此鼓舞,河北省衡水市冀州区有关部门采取有力措施,鼓励当地企业在严密做好防控工作的同时,有序开展复工。

据印度棉花公司(CCI)统计,本年度CCI已累计按MSP收购超过600万包新棉(每包170公斤)。截至目前,印度新棉上市已达60%,其中CCI的收购占28%。印度棉花咨询委员会(CAB)的产量预测是3600万包。

2月25日,新冠病毒肺炎在全球进一步扩散引发市场对全球经济增长的担忧,全球金融市场和商品期货继续下挫,ICE棉花期货继续大跌,主力合约跌至66美分一线,创两个月来的低点。

2月26日,郑棉主力合约2005合约下跌,盘中最低报12790元/吨,最高报12940元/吨,收盘价12805元/吨,较上一交易日价格下跌0.70%,成交量238272手,持仓量470284手。

生意社:2月26日国际棉花指继续下跌

近一周多来,受ICE棉花期货连续大跌、新冠肺炎疫情全球爆发导致各方对经济、棉花消费的担忧加剧和中国织造企业及贸易商延后复工等因素打压,越南、印尼、巴基斯坦等产地棉纱外盘报价振荡下滑(越南OE纱、C21-C40S棉纱CNF价格下调1-3美分/公斤,跌幅较大);印度普梳纱、精梳纱虽然FOB/CNF报价整体企稳,但明显缺乏成交量、出口额支撑,OE纱船期、保税纱价格偏弱运行。

2020年2月26日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13701元/吨。

2月26日,随着新冠病毒肺炎在全球范围的进一步蔓延,市场对其给经济增长带来冲击的担忧有增无减,商品期货继续下行,ICE期货高开低走,创下两个半月来的低点。交易商担心疫情加重会危及棉花出口和消费需求,关注今晚的美棉出口周报。

后期棉价走势的关键还是看全球疫情的控制情况。目前国内打响疫情防控攻坚战,情况较好,但国外风险很大,需求将受到严重影响。棉价在一段时间内将维持弱势,等待全球人民去战胜新冠肺炎疫情。

2月27日,郑棉主力合约2005合约继续下跌,盘中最低报12620元/吨,最高报12790元/吨,收盘价12625元/吨,较上一交易日价格下跌1.90%,成交量229841手,持仓量463157手。

生意社:2月27日国际棉花指继续下跌

据越南纺织服装协会统计,2019年越南纱产量超过250万吨,出口超过150万吨,出口额40亿美元。布匹出口额21亿美元。

2020年2月27日,中国储备棉管理有限公司计划采购新疆棉7000吨(公定重量),成交均价13715元/吨。

据了解,已复工复产的棉纺织厂大多以完成年前订单为主,年后订单偏少;没有订单的就以生产常规纱为主。生产原料基本是年前库存,但大多已启动线上采购,棉纱少量成交,皮棉和棉纱运输有所恢复。

据越南纺织服装协会统计,2019年越南纱产量超过250万吨,出口超过150万吨,出口额40亿美元。布匹出口额21亿美元。

2月下旬以来,ICE棉花期货连续大幅下跌,主力5月合约从70美分跌至65美分,跌幅超过7%。

印度棉花协会(CAI)声称,对中国的棉花出口目前正艰难地恢复正常,但其他贸易机构表示,由于支付周期受到影响,现在棉花出口业务仍存在恐慌情绪。

2月27日,新冠病毒引发的恐慌性抛售愈演愈烈,美国道琼斯指数狂泻1000点,商品期货继续全盘大跌,ICE棉花期货继续深度跳水,多数合约以接近跌停收盘,接近去年收获时期的低点。上周美棉总计签约量超高,但在疫情面前毫无用处,随着中国以外新增病例超过中国,市场对其给全球经济增长带来的打击更加担忧。

美国农业部报告显示,2020年2月14-20日,2019/20年度美国陆地棉净签约量为4.87万吨,较前周减少9%,较前四周平均值减少32%。新增签约主要来自越南(1.59万吨)、中国(8981吨)、巴基斯坦(8119吨)、土耳其(6101吨)和印度尼西亚(4355吨)。取消合同的主要是日本(1043吨)和洪都拉斯(91吨)。

2月28日,山东冠县冠星纺织高配针织用纯棉纱价格持稳,21S高配针织用纯棉纱报价20600元/吨;32S高配针织用纯棉纱当前报价为22000元/吨,与2月24日价格持平。

2月28日,潍坊七棉纺纱21S高配针织用纯棉纱含税出厂当前报价为21000元/吨;32S高配针织用纯棉纱报22300元/吨,与1月17日价格持平。

2月28日,郑棉主力合约2005合约跌停,盘中最高报12410元/吨,收盘价12180元/吨,较上一交易日价格下跌4.02%,成交量390450手,持仓量441879手。

生意社:2月28日国际棉花指大幅下跌

2020年2月28日,中国储备棉管理有限公司计划采购新疆棉15000吨(公定重量),成交均价13387元/吨。

2020年1月份巴基斯坦政府取消了原棉进口关税后,纺织业已经飙升到满负荷生产。此外,巴基斯坦正在获得更高的纺织品出口订单。

阿根廷农业部周三发布公告称暂停农产品出口登记,恢复日期另行通知,且阿根廷国民报报道,阿根廷总统可能计划将大豆出口税调高3个百分点至33%,阿根廷出口关税调整可能削弱阿根廷出口竞争力,提振美豆价格上涨,也给予国内市场带来利多。不过,新型冠状病毒疫情在全球快速传播令市场担忧,且巴西大豆预期丰产及价格优势明显,制约美豆价格涨幅,同样对国内市场也利多有限。

2020年2月21-27日,美国国内七大市场标准级现货平均价60.84美分/磅,较前周下跌2.81美分/磅,较去年同期下跌6.16美分/磅。当周,美国国内七大现货市场成交21679包,本年度累计成交1325024包。

上周五郑棉期货跌停,ICE美棉也跌至近八年半低值,国内外棉花市场被笼罩在不断蔓延的疫情之下,一时跌入了低谷。市场人士慨叹,命途多舛的棉花何时能走出阴霾。事随人愿,昨日开始郑棉出现反弹,今日早盘再跳空高开近200点,上午主力CF2005合约高点至12715元/吨;周一外盘也因纺织厂买盘及风险意愿升温支撑,美元下滑提升乐观情绪,出现反弹行情。相比期货市场的迅速反弹,棉花现货涨势却不尽理想。

近期,大宗商品市场行情波澜壮阔,价格连续“跳水”,棉花也不例外,正当国内疫情基本稳定时,全球疫情扩散又给市场蒙上了一层阴影。后市棉价如何演绎,有人说“疫情不散,价格不起”。

据了解,河北唐山地区自疫情防控以来,由延长春节放假再到实行弹性工作模式,从3月2日起正式恢复正常的上班方式,但是当地棉企仍多处于放假模式。

美国农业部报告显示,2020年2月21-27日,2019/20年度美国陆地棉净签约量为8.97万吨,较前周增长84%,较前四周平均值增长40%,创本年度新高。新增签约主要来自越南(2.32万吨)、土耳其(1.76万吨)、巴基斯坦(1.41万吨)、中国(1.32万吨)和孟加拉国(9979吨)。取消合同的主要是日本(4468吨)和马来西亚(454吨)。

2020年2月28日-3月5日,美国国内七大市场标准级现货平均价57.53美分/磅,较前周下跌3.31美分/磅,较去年同期下跌10.64美分/磅。当周,美国国内七大现货市场成交13164包,本年度累计成交1338188包。