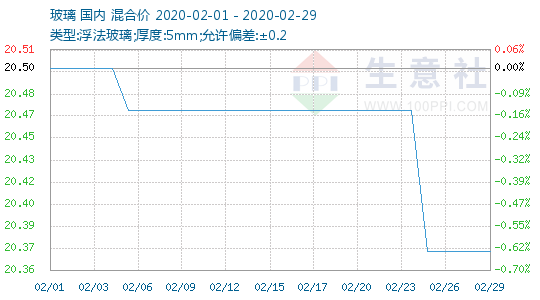

1、 玻璃价格走势

2、玻璃动态

2月5日,今天东北地区玻璃现货市场总体走势变化不大,市场信心稍有好转。目前厂家出库基本以之前的冬储发货为主,下游加工企业还没有计划复工。

2020年2月7日玻璃产能利用率为68.69%;环比上周上涨-0.44%,同比去年上涨0.01%;剔除僵尸产能后玻璃产能利用率为81.56%,环比上周上涨-0.53%,同比去年上涨-0.58%。在产玻璃产能92772万重箱,环比上周增加-600万重箱,同比去年增加1722万重箱。

2020年2月7日玻璃行业库存4305万重箱,环比上周增加118万重箱,同比去年增加275万重箱。周末库存天数16.94天,环比上周增加0.57天,同比增加0.78天。

2月11日,今天华北地区玻璃现货市场总体走势一般,生产企业出库依旧维持前期的水平,没有明显的增加。目前华北地区玻璃现货市场需求情况不佳,绝大部分深加工企业都没有开工。无论是比较集中的沙河地区还是京津冀其它地区。同时受到公路运输管控的影响,销售到华东和华中等地区的玻璃数量也不多,大部分运输司机还在歇业。近期沙河地区部分厂家的煤炭等原材料也有一定程度的缓解。部分厂家限产的主要原因是玻璃库存偏高,没有场地堆放。

2月17日,周末以来华北地区玻璃现货市场总体走势一般,生产企业出库情况环比没有明显变化,市场信心不足。近期沙河地区公路运输管理继续严格,造成生产企业依旧无法出库。部分短途运输尚可,长途运输以国六及天然气车为标准。最主要是春节假期之前部分贸易商已经有存货,再次补库存积极性不高。目前仅有零星贸易商有出库,大部分处于停滞状态。本地加工企业复工寥寥,预计月末能够有所增加。京津冀地区生产企业出库变化不大。

2月18日,今天西南地区玻璃现货市场总体走势偏弱,生产企业出库情况变化不大,市场信心不足。为了增加出库,部分厂家加大了优惠幅度,反映一般。

2月20日,今天华南地区生产企业出库情况变化不大,市场信心不足。生产企业价格调整之后,出库情况环比略有一定的好转,目前下游加工企业的开工率环比有所增加,需求玻璃的数量也要增加。为了增加出库,前期部分生产企业加大了优惠的幅度和力度,其它厂家也基本在同比例跟进。目前看厂家出库情况一般,但外埠玻璃进入的速度环比有所减缓,有助于缓解本地的供给压力。今天华中地区生产企业出库情况变化不大,主要是以湖南和江西等地区为主。

2020年2月21日行业库存4692万重箱,环比上周增加141万重箱,同比去年增加533万重箱。周末库存天数18.46天,环比上周增加0.55天,同比增加1.79天。

2020年2月21日玻璃产能利用率为68.69%;环比上周上涨0.00%,同比去年上涨0.01%;剔除僵尸产能后玻璃产能利用率为81.56%,环比上周上涨0.00%,同比去年上涨-0.58%。在产玻璃产能92772万重箱,环比上周增加0万重箱,同比去年增加1722万重箱。

2月25日,今天华东地区玻璃现货市场总体走势一般,生产企业出库维持前期的水平,市场信心尚可。随着下游加工企业的陆续开工,采购玻璃补库存的意愿逐渐增加,因此近期华东地区厂家出库有所提高。目前看主要是鲁豫皖和江浙沪等地区略有区别,部分偏远城市加工企业开工率还有一定的偏弱。为了保持库存,部分生产企业还在继续限产,幅度在10-20%左右,预计后期还要持续一段时间。今天沙河地区生产企业价格出现较大幅度的调整,对华东地区生产企业和贸易商的市场信心有一定的影响。

2月27日,今天华东地区玻璃现货市场总体走势尚可,生产企业出库速度变化不大,市场信心一般。近期外埠玻璃进入量环比略有增加,主要以东北地区玻璃和沙河地区玻璃为主。华中地区玻璃前期船运到江浙沪等地区,卸船比较麻烦,后期预计会有所好转。目前下游加工企业陆续已经开工,少量补库存为主。由于目前生产企业库存都偏大,同时担心后期外埠玻璃进入量增加,从而近期部分生产企业采取了一定的销售优惠措施,以吸引贸易商的资金。其它厂家也有后期增加出库的计划。

2月27日,近期华北地区玻璃现货市场总体走势偏弱,厂家出库量远不及华南和华东等地区,市场信心也稍显偏弱。总体看近两天沙河地区厂家出库环比有所增加,但总量还处于偏低的水平。主要以零星出库为主,尚未形成大量的规模出库。一方面目前沙河地区价格调整幅度不及预期,在周边市场没有更多的竞争优势;另一方面部分石家庄地区产品前期价格调整优惠的力度比较大,对沙河及周边影响很大。预计后期价格会有一定的变化。

2月27日,今天西北地区玻璃现货市场总体走势一般,部分厂家价格灵活,效果不明显。陕西神木瑞城生产线冷修完毕,预计三月份左右点火复产。