1、 玉米价格走势

2、玉米动态

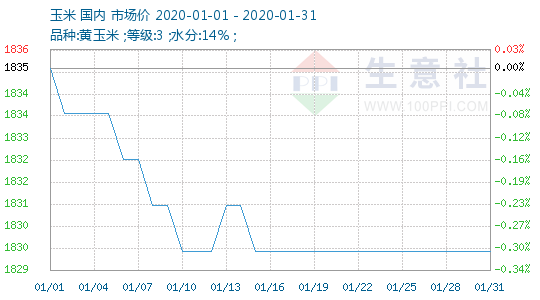

2019年12月份,全国玉米现货价格在供需博弈中持续拉锯。华北粮价跟随厂门到货震荡调整,南方销区用粮企业备货规模未有明显起色,东北部分企业提价收购,成为玉米购销市场惟一的亮点。

进入2020年,国内玉米市场在春节前的交易时间所剩不多,考虑到运输等相关因素,留给国内玉米现货的购销时间仅剩下2周左右。

2016年取消临储玉米收购以后,我国玉米供需形势发生了较大变化。从2016年以后玉米的季节性走势来看,近些年在12月至次年1月基本上都会出现集中售粮带来的玉米价格下跌。2016年、2018年均是在12月出现大幅走低情况,2017年则是延迟到了次年1月下跌。

受降雪天气影响,加上农户惜售情绪浓厚,东北地区基层售粮进度不佳,玉米现货价格企稳。但随着春节临近,卖粮周期进一步缩短,售粮压力可能推迟至节后。

下游集中备货以及运输成本上升支持玉米期货自去年12月下旬以来的反弹,但国内玉米供应较为充裕、下游需求不旺又限制了玉米涨幅。展望后市,玉米短期内上市压力依然较大,而需求没有明显增加,玉米期货继续弱势振荡的概率较大。

截至2020年1月5日,主产区累计收购中晚稻、玉米和大豆10775万吨,同比减少550万吨。分品种看,湖北、安徽等14个主产区累计收购中晚籼稻2925万吨,同比减少126万吨。黑龙江等7个主产区累计收购粳稻3009万吨,同比减少525万吨。黑龙江、山东等11个主产区累计收购玉米4611万吨,同比增加69万吨。黑龙江等7个主产区累计收购大豆230万吨,同比增加32万吨。

从2019年开始,市场各主体就在寻找一个确定的能够指引市场价格的“锚”,然而价格起起伏伏,市场纷乱复杂,这个“锚”至今仍未找到。

对于2020年开始的新的市场年度来说,玉米现货市场渠道库存低,2020年可以拍卖的玉米剩余有限,拍卖底价预期持平略涨,以上供应端的利多因素支撑多头看涨预期。

第一阶段经贸协议的正式签署,无疑为“骚动”的玉米市场敲了警钟,玉米及替代谷物的扩大进口,将令国内玉米供应端口承压,国内粮价上涨空间受限,不过因进口体量较小,对市场价格的影响有限。