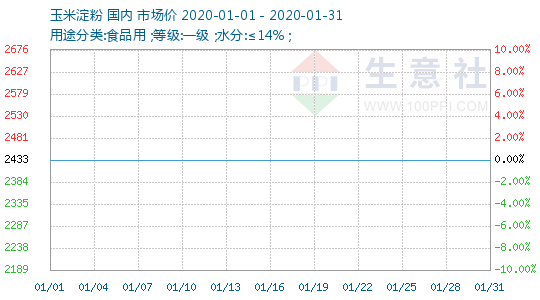

1、 玉米淀粉价格走势

2、玉米淀粉动态

12月份,基层售粮速度有所提高,但总体进度依然落后于往年。随着春节临近,如果基层惜售情绪依旧,售粮压力必然后移,节后市场回落的概率将逐步增大。

2016年取消临储玉米收购以后,我国玉米供需形势发生了较大变化。从2016年以后玉米的季节性走势来看,近些年在12月至次年1月基本上都会出现集中售粮带来的玉米价格下跌。2016年、2018年均是在12月出现大幅走低情况,2017年则是延迟到了次年1月下跌。

受降雪天气影响,加上农户惜售情绪浓厚,东北地区基层售粮进度不佳,玉米现货价格企稳。但随着春节临近,卖粮周期进一步缩短,售粮压力可能推迟至节后。

俗话说“腊八过后就是年”,国内玉米市场在贸易寡淡的背景下,东北产区销售节奏逐步放缓,粮商春节前收购谨慎。国家粮食交易中心启动“新年第一拍”,与近年相比,足足提前了3至4个月,除了2015年玉米、稻谷拍卖与进口配额分配挂钩,提前于1月6日至8日拍卖。

下游集中备货以及运输成本上升支持玉米期货自去年12月下旬以来的反弹,但国内玉米供应较为充裕、下游需求不旺又限制了玉米涨幅。展望后市,玉米短期内上市压力依然较大,而需求没有明显增加,玉米期货继续弱势振荡的概率较大。

从2019年开始,市场各主体就在寻找一个确定的能够指引市场价格的“锚”,然而价格起起伏伏,市场纷乱复杂,这个“锚”至今仍未找到。

第一阶段经贸协议的正式签署,无疑为“骚动”的玉米市场敲了警钟,玉米及替代谷物的扩大进口,将令国内玉米供应端口承压,国内粮价上涨空间受限,不过因进口体量较小,对市场价格的影响有限。

截至2020年1月15日,主产区累计收购中晚稻、玉米和大豆12265万吨,同比减少86万吨。分品种看,湖北、安徽等14个主产区累计收购中晚籼稻3079万吨,同比减少88万吨。黑龙江等7个主产区累计收购粳稻3524万吨,同比减少231万吨。黑龙江、山东等11个主产区累计收购玉米5411万吨,同比增加205万吨。黑龙江等7个主产区累计收购大豆251万吨,同比增加28万吨。