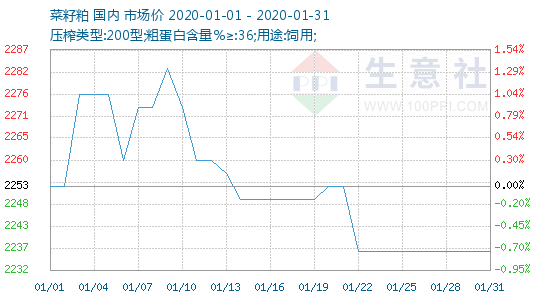

1、 菜籽粕价格走势

2、菜籽粕动态

由于前期国内菜粕需求低迷,美豆进口障碍消除,菜粕期货持续维持低位振荡。展望后市,美豆反弹乏力,但国内菜粕供应下降,需求趋增,菜粕期货有望维持偏强振荡。

盘面情况:12月30日,菜籽合约交易冷清,不宜操作。菜粕2005合约放量增仓收涨2.38%,期价最高报2324元/吨,最低报2272元/吨,收盘价报2322元/吨;成交量1020792手,持仓量530724手,+20212手;RM5-9月价差-35元/吨,-2元/吨。菜油2005合约缩量减仓收阳0.12%,期价最高报7769元/吨,最低价7695元/吨,收盘报7718元/吨;成交量210196手,持仓量234816手,-5772手;OI5-9合约价差+127元/吨,-6元/吨。

盘面情况:1月6日,菜籽合约交易冷清,不宜操作。菜粕2005合约缩量震荡收跌1.16%,期价最高报2328元/吨,最低报2301元/吨,收盘价报2308元/吨;成交量258868手,持仓量259399手,-2983手;RM5-9月价差-38元/吨,-1元/吨。菜油2005合约缩量震荡收阴0.23%,期价最高报7793元/吨,最低价7718元/吨,收盘报7740元/吨;成交量94664手,持仓量113611手,-1726手;OI5-9合约价差+114元/吨,+8元/吨。

截至1月3日,福建两广地区菜粕库存报2.35万吨,周环比增幅46.9%,未执行合同报6.9万吨,周环比降幅5.5%,菜籽油厂开机率仍处于历史极低水平,菜粕库存继续回升而未执行合同继续小幅减少,整体饲料需求同比去年仍然显著偏弱,合同数据显示未来需求环比转淡。

目前国内处于菜粕消费淡季,价格遭到一定的压制,但菜粕价格较长时间处于低位,在全球油菜籽、大豆等主要油料减产的大背景之下,一旦国内养殖改善,菜粕市场必然会重新获得支撑,因而对菜粕的长期行情不必过于悲观。

展望后市,当前市场对美豆的预估明显不够,950美分的价格是基于我国不增加美豆采购的基础上,中美协议签订后,一旦我国开始购买,未来两年美国大豆都将处于极度紧张局面。因此,国内油脂油料采购成本只会增加很难下降,可以降低采购成本的一大举措是让汇率大幅升值,而中美贸易摩擦并未全面缓和,人民币大幅升值的可能性不大。

菜粕来看,短期处于“供需两弱”格局,预计低位震荡走势为主;中长期供应压力不大、需求有望好转,价格有望在二季度走强;波动率来看,预计2020年菜粕波动率高于2019年、上半年高于下半年。

受近期油菜籽到港偏少以及年前下游企业集中提货等因素影响,我国菜籽与菜粕油厂库存量持续低位。根据JCI数据中心显示,2019年第2周,我国菜籽与菜粕库存数量较上月均有所下降。不过,即便如此我国菜粕行情却处境困难,在替代品预期供应将大幅度增长的情况下,价格走势难言乐观。

据生意社了解,江苏地区,迪拜38%散装菜粕,南通2270元/吨,较上一日报价下跌;加拿大散装颗粒菜粕,南通2220元/吨,较上一日报价下跌。

生意社:1月22日上海地区菜粕价格暂稳