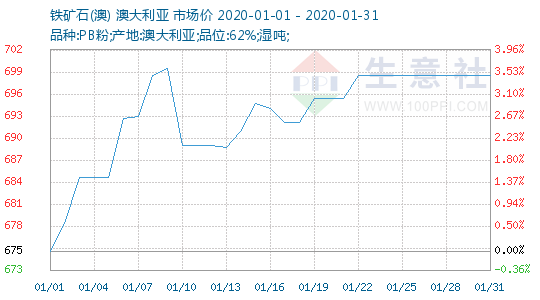

1、 铁矿石价格走势

2、铁矿石动态

在基建复苏、制造业补库双重拉动下,钢铁需求在2020年是有保障的。目前,冬季需求萎缩,在钢铁价格主要以预期为主导的情况下,螺纹钢价格可能呈现振荡的走势。但是等到冬储过后,若库存累积幅度不大幅超越往年,螺纹钢价格存在进一步上涨的空间。建议投资者短期以观望为主,静待冬储过后的做多机会。

2019年12月份,受冬储预期影响,铁矿石港口库存呈上升趋势,价格继续波动上行。由于春节临近,市场进入需求淡季,后期铁矿石价格难以持续上涨,将呈现振荡趋弱走势。

钢铁产业固定资产投资维持在高位区间,引致的产量快速释放,产能投放压力持续存在。2019年前11个月钢铁产业固定资产投资累计同比增长27.1%,增速虽低于年中43.3%的增速,但较去年同期增速高14.1%,也较年初增速高14.8%,显示产业投资虽处于放缓中,但仍处于高位水平,市场后期仍有投放压力,这是自2018年三季报以来,持续强调的产能投资加快和产能投放对市场的压力,也是对行业新产能周期启动观点的应验,综合来看,产能投放加快是2019年市场疲软的重要原因。

1月8日,市场上传闻称,澳洲火灾影响力拓港口的CapeLambert出口码头,造成部分设施受损,还被迫关闭了部分出口码头。同时称,东海岸山火已经蔓延到矿山密集的西部海岸线。

海关总署2020年1月14日数据显示,2019年12月我国出口钢材468.4万吨,较上月增加10.9万吨,同比下降15.8%;1-12月我国累计出口钢材6429.3万吨,同比下降7.3%。

海关总署12月8日数据显示,12月我国进口铁矿砂及其精矿10130.3万吨,较上月增加1065.1万吨,同比增长16.9%;1-12月我国累计进口铁矿砂及其精矿106894.9万吨,同比增长0.5%。

国家统计局周五公布的数据显示,中国2019年粗钢产量为99634万吨,同比增长8.3%。中国是全球最大的钢铁生产国。统计局数据显示,12月份,中国粗钢产量同比大增11.6%至8427万吨,为8月以来最高。根据计算得出,12月日均产量较11月增加1.5%至272万吨。统计局同时公布,中国12月钢材产量为10433万吨,同比增长11.3%;全年钢材产量为120477万吨,同比增加9.8%。中国12月生铁产量为6706万吨,同比增长6.0%;全年生铁产量为80937吨,同比增加5.3%。

自2020年1月22日(星期三)结算时起,将铁矿石品种期货合约涨跌停板幅度和最低交易保证金标准分别调整为8%和10%;将豆油、棕榈油和鸡蛋品种期货合约涨跌停板幅度和最低交易保证金标准分别调整为7%和9%;将聚乙烯、聚丙烯、聚氯乙烯、乙二醇和苯乙烯品种期货合约涨跌停板幅度和最低交易保证金标准分别调整为6%和8%;将黄大豆1号、黄大豆2号、豆粕、玉米、玉米淀粉和粳米品种期货合约涨跌停板幅度和最低交易保证金标准分别调整为5%和7%;焦炭、焦煤、纤维板和胶合板品种期货合约涨跌停板幅度和最低交易保证金标准维持不变。

因Claudia飓风的影响力正在减弱,并逐渐远离西澳大陆,丹皮尔港(PortDampier)现已解除清港状态,开始装卸货物。沃尔科特港口(PortWalcott)也将根据海浪情况,逐步恢复运营,解除清港状态。此前,受Claudia飓风影响,沃尔科特港于12日晚开始清港流程,所有船只需要离开港口作业区;丹皮尔港于13日下午开始清港。

国家统计局最新数据显示,2019年12月份,我国钢筋产量为2186.0万吨,同比增长13.1%;1-11月累计产量为24971.6万吨,同比增长17.8%。

近期螺纹钢主力2005合约维持振荡偏强格局,在新高附近反复。我们认为,目前临近春节,钢材需求基本陷入停滞,而电炉厂随着亏损的加剧,减产增多,螺纹钢产量不断大幅回落,整体呈现出供需双减的格局。电炉厂的大量减产一定程度上缓解了市场对高供应的担忧,市场进入春节累库阶段后,供应持续收缩将缓解库存过快上升压力。供需矛盾尚无法积累,节前料维持高位振荡格局。

北京时间1月21日早,澳大利亚第二大矿企发布2019年第四季度运营报告,有关于铁矿石生产的具体内容如下:2019年第四季度,铁矿石产量6800万吨,环比减少1%,同比增加4%。环比上一季度产量有所减少主要由于在10月份对卸载车进行了重大检修。2019年6-12月份,铁矿石产量1.37亿吨,同比增加2%。2020财年(2019年7月-2020年6月),铁矿石目标产量仍保持在2.73-2.86亿吨。