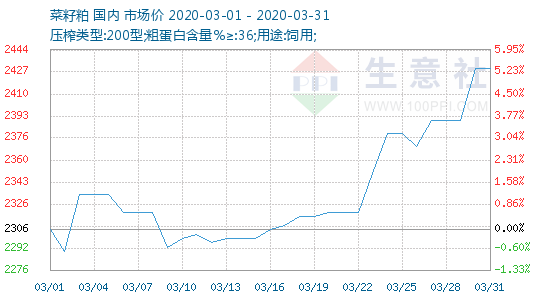

1、 菜籽粕价格走势

2、菜籽粕动态

目前菜籽供应紧张,油厂菜籽压榨开机率较低,且油厂豆粕现货大多已售完,且3月大豆到港量较少,部分企业或缺豆停机,提振粕价,但中国油厂仍在采购南美大豆,后期美豆进口或也将增加,及受疫情影响,肉类消费大降,水产需求也处于淡季,粕类需求前景并不乐观,菜粕价格上涨空间也受限。

随着国内疫情大幅缓解,市场乐观情绪回潮,刺激菜粕期货再度上行,本周一价格刷新春节以来高点。展望后市,国内菜籽、菜粕库存偏低,而需求逐渐转好,菜粕期货有望继续上行。

3月4日,菜粕期货主力2005合约开盘冲高后快速回落,直到下午收盘,多头数次发力,但不敌空头力量,最终,日内以跌势报收,菜粕2005合约下跌0.21%,收于2372元/吨。

受新冠肺炎疫情在世界范围内大面积扩散以及原油大跌影响,国内外油脂油料期货价格大幅走跌,郑州菜粕期货周一低开下行。展望后市,系统性风险释放后,菜粕期货有望企稳反弹。

原料菜籽供应紧张,低库存下菜粕价格存在支撑。不过,目前,水产养殖仍处于淡季,而随着油厂的陆续复工,菜粕库存季节性累积,叠加外围市场拖累,菜粕价格上行阻力增强。市场多空交织,菜粕走势纠结,最近一周,主力2005合约在2250—2380元/吨宽幅徘徊。

随着国内新冠肺炎疫情的缓解,各地疫情防控响应纷纷下调。虽然对新冠肺炎疫情的控制仍不可轻视,但各地企业陆续恢复开工,且生猪、水产等养殖有所增强,菜粕需求逐渐进入旺季。由于国内菜籽、菜粕库存依旧偏低,菜粕价格有望逐渐转强。

中加两国贸易摩擦还在继续,截止2月中旬,沿海地区进口菜籽库存大幅下降,库存总量为13.4万吨,同比减少78%左右,处于历史低位。同时,沿海地区菜粕库存为22000吨,处于5年低位。

春节前,粕类价格疲软,中下游观望心态浓厚,市场普遍备货不足,库存处于低位。当前中下游仍面临补库需求,而菜粕油厂库存相较于豆粕而言处于低位,菜粕后市走势引起广泛关注。

新冠肺炎疫情蔓延背景下,全球经济前景预期悲观,国内外商品市场一片惨淡。反观国内蛋白粕市场却逆势走强,尤其是菜粕表现更为亮眼。短期看,南美港口停工、封港等不确定性较大,低库存情况下,豆粕菜粕料继续强势。

菜粕小幅增仓的情况下爆发了大行情,期价大阳线收盘,创出近期新高。在新冠肺炎疫情蔓延背景下,全球经济前景预期悲观,国内外商品市场一片惨淡。反观国内蛋白粕市场却逆势走强,尤其是菜粕表现更为亮眼。短期看,南美港口停工、封港等不确定性较大,低库存情况下,这为菜粕价格重心上移提供了基本面依据。新的一周关注上涨的持续性。