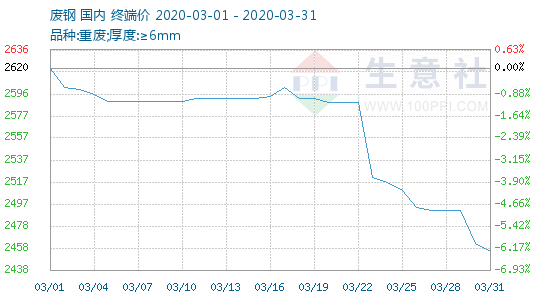

1、 废钢价格走势

2、废钢动态

总体来看,中国生活必需品产能库存稳步增长,复工复产逐步向好,市场供应充足,价格总体平稳。没有必要担心后期商品出现较大短缺。

鞍钢计划从2020年3月4日起对新2号3200m³高炉进行为期70天的检修,日均影响铁水产量约0.6万吨,合计影响铁水产量约42万吨。莱钢计划于3月1日-3月6日对一轧螺纹产线进行检修,预计影响产量4.5万吨左右。江苏申特计划于3月起对厂内1座120吨转炉进行为期40天的检修,预计影响成材产量约15万吨。威钢计划于3月12日起对6#1750m³高炉进行为期5天的检修;3月14日对7#1750m³高炉检修36小时,日均影响铁水产量约0.99万吨,合计影响铁水产量约5万吨。

目前,钢材市场需要重点关注四个问题:其一,宏观经济下行及成材库存高企带来的现实压力会持续多久;其二,悲观预期下,钢价成本支撑在哪里;其三,政策预期、二季度旺季预期及后期赶工是否会造成如预期般的供不应求现象;其四,没有疫情影响,钢厂利润预期收窄,叠加疫情又会怎样。

海关总署3月7日数据显示:2020年1-2月我国累计出口钢材781.1万吨,同比下降27.0%。1-2月我国累计进口钢材204.1万吨,同比增长2.1%;累计进口铁矿砂及其精矿17684.4万吨,同比增长1.5%。

“随着交易逻辑向基本面转移,即期的抑制,或在3、4月份或出现骨感现实的冲击。这点从板材厂的订单情况也可以得到印证。”黄溢表示,纵观产业链,铁矿石前期发货受限,疏港数据偏好,港口库存下降,对价格存支撑,预期供应端转好的同时,消费端或受抑制。而成材端,长流程钢厂受仓储限制被动减产,利润尚存情况下,随仓储物流转好,产量下降幅度有限,短流程钢厂不排除亏损开工的可能。

预计全年钢材消费增量-1.3%,而供应增量3%,供给大于需求。我们得出的结论为:1.逆周期调节势在必行,专项债发行如火如荼,基建项目快马加鞭,但对于钢材消费的拉动作用较为有限,除非我们能看到地产端的放松,施工项目的繁荣,否则钢材消费端不宜过渡乐观;2.全年钢材供给大于需求,但供需缺口不足以推动大幅度的涨跌,今年需更多关注阶段性供需错配的机会,把握节奏及事件驱动机会。

3月12日,商务部外贸司司长李兴乾在商务部召开的网上例行新闻发布会上表示,要进一步完善出口退税政策,减轻企业负担,扩大外贸信贷投放,满足贸易融资需求,支持有市场、有订单的企业有效履约。进一步扩大出口信用保险短期险覆盖面,促进费率合理下降。

相关专家指出,今年春节后开盘,黑色系等品种大幅下跌,在近期市场预期与客观现实的不断修复下开始了补涨。而供需端不确定因素的增加促使铁矿石价格波动高于成材端。面对价格风险,专家直言钢铁企业要增强相应的风险意识和管理水平,主动积极参与期货市场避险。

一、将瓷制卫生器具等1084项产品出口退税率提高至13%;将植物生长调节剂等380项产品出口退税率提高至9%。具体产品清单见附件。二、本公告自2020年3月20日起实施。本公告所列货物适用的出口退税率,以出口货物报关单上注明的出口日期界定。

近期,在供需两端影响下铁矿石等黑色商品价格阶段性上涨。面对价格风险,专家直言,油脂油料和化工等行业,大部分企业都进行了套保,与之相比,钢铁行业的规模还有些差距,可借鉴油脂油料和化工企业的“现身说法”,增强相应的风险意识和管理水平,主动积极参与期货市场避险。

3月17日,财政部和国家税务总局发布了关于提高部分产品出口退税率的公告,将1084项产品出口退税率提高至13%。相关调整自3月20日起实施。本次调整涉及钢铁产品的税则号有60个。调整后,原出口退税率为10%的钢铁产品全部实现全额退税,原出口退税率为0的钢铁产品未做调整。据统计,本次调整范围内的钢铁产品2019年出口量为1888.8万吨,占我国钢材出口总量的29.4%;出口金额为140.5亿美元,占钢材出口总金额的26.1%。

随着海外疫情快速蔓延,全球性经济衰退的可能性越来越大。虽然我国疫情已经得到有效控制,但全球疫情带来的经济衰退仍可能对我国经济产生较大冲击,这种担忧更多会在远月合约上体现,而国内复工叠加低产量带来的快速降库,使得近月合约走势仍将强于远月,正套仍有参与价值。

马钢计划于4月7日对一条小棒线进行停产检修,预计检修25天,影响产量5万吨左右。包钢已于2020年3月下旬对5#高炉1500m³进行检修,预计检修时间为40天,目前合计检修高炉两座,分别为1号2200m³和5号1500M³,合计影响日均铁水产量1万吨左右。

2020年1-2月份钢铁行业运行情况