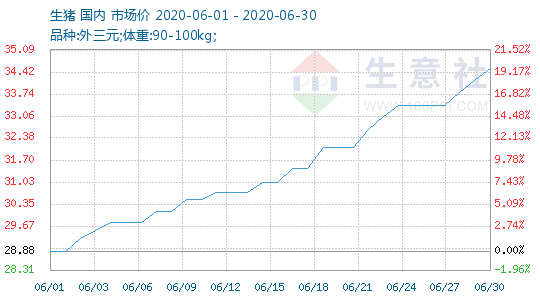

1、 生猪价格走势

2、生猪动态

日前,江苏省政府办公厅印发《关于稳定生猪生产保障市场供应推动生猪产业高质量发展的实施意见》,综合考虑资源禀赋条件、生态环保要求、市场供给保障等因素,提出到2022年,全省猪肉自给率达到70%,其中,苏南地区达到30%、苏中地区达到80%、苏北地区达到115%的目标任务。为推动任务落实,江苏省农业农村厅将任务逐级细化分解,大部分县已落实到场、到户。通过政策再加码,措施再发力,江苏省生猪存栏数、能繁母猪存栏数连续6个月回升。一季度末,江苏省能繁母猪存栏74.1万头,环比增长18.1%;生猪存栏621万头,环比增长7.7%。一季度出栏生猪234.2万头,环比增长5.4%。具体做法如下:

记者从省商务厅获悉,目前全省生活必需品市场价格基本保持平稳,市民最关注的猪肉价格已经连续13周下降,随着复工复学消费需求增加,预计猪肉价格将震荡调整。

据农业农村部监测,2020年第21周(2020年5月18日—2020年5月24日,下同)“农产品批发价格200指数”为112.94(以2015年为100),比前一周降2.01个点;“‘菜篮子’产品批发价格200指数”为114.35(以2015年为100),比前一周降2.34个点。重点监测的50家批发市场60个品种交易总量为53.84万吨,环比增4.3%。

农业农村部最新数据显示,近3个月全国生猪存栏环比增长,生猪和猪肉价格连续14周下跌,30个监测省份猪肉价格均下降。全国猪肉批发均价已从2月中旬每公斤50元的阶段高点降至每公斤38元;全国猪肉零售均价比最高点下降近四分之一,每公斤降了约13元。

对于肉类行业来说,今年是一个特殊的年份,受非洲猪瘟疫情影响与新冠肺炎疫情叠加冲击,肉类行业承压前行。而随着产能和需求逐步恢复,肉类企业对行业前景持看好态度。业内人士认为后续行情将趋稳,同时行业规模化或将加速,在部分中小养殖户退出的同时,养殖结构、产业链也将面临重塑。

全国猪肉价格在连续14周下跌后,近期有所回升。这主要是由于多种因素造成供给偏紧,同时消费需求有所增加。预计后期猪价反弹空间不大,第四季度仍将回落。

全国400个定点监测县数据显示,5月份能繁母猪存栏环比增长3.9%,连续8个月增长,增幅23.3%;种猪和仔猪产销两旺,主产省仔猪价格有较大降幅;全国生猪存栏环比增长3.9%,连续4个月增长。

据农业农村部监测,2020年第24周(2020年6月6日—2020年6月14日,下同)“农产品批发价格200指数”为111.43(以2015年为100),与前一周持平;“‘菜篮子’产品批发价格200指数”为112.67(以2015年为100),比前一周降0.01个点。重点监测的50家批发市场60个品种交易总量为47.81万吨,环比减5.4%。

省发改委对全省10个设区市和韩城市、杨凌示范区重要商品市场价格监测显示,端午假期我省重要商品市场货源充足,主要副食品价格总体平稳。其中成品粮、食用油、白砂糖、牛奶及高档酒价格平稳,生猪、猪肉及水产品价格小幅上涨。

据生意社了解,海关公布数据显示,2020年5月中国猪肉进口量为37万吨,环比减少5.13%。