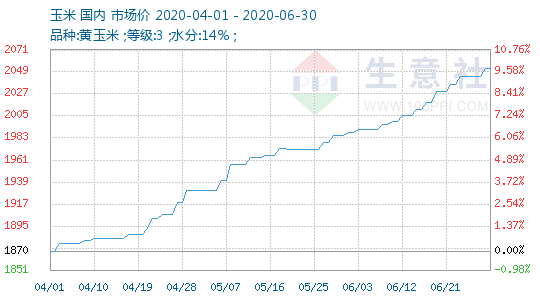

1、 玉米价格走势

2、玉米动态

2020年1月和2月份的进出口数据推迟公布,据海关最新统计显示,2020年1-2月中国玉米、高粱进口量同比大增,大麦、稻米和小麦进口量同比下降。其中,玉米进口量达到93.2万吨,同比增加36.6万吨;高粱进口量30.2万吨,同比增加30.1万吨;大麦进口量73.7万吨,同比减少76.5万吨;DDGS进口量为0.8万吨,同比减少0.6万吨。

虽然当前全球疫情确实容易引发市场短时间的恐慌,包括对粮食供应的担忧,但对于疫情已逐步平息的中国而言,过分担忧未来玉米供应、大量囤积大可不必。

近期玉米期货表现抢眼,3月以来玉米主力2009合约持续上攻,至今已累计上涨近60元/吨,最高冲至2062元/吨高位。究其原因,主要是基层粮源快速消耗,大量粮源转移到贸易主体手中,同时临储拍卖提价传言点燃期现市场做多热情,市场各方对远期需求的恢复抱有较大信心。我们认为需求端长期恢复基调没有改变,但恢复速度可能远不及市场预期,当下价格快速上涨有提前透支预期的可能。

国家粮食和物资储备局公告显示,截至4月10日,黑龙江、山东等11个主产区累计收购玉米9024万吨,同比减少1075万吨。一方面,购销数据显示出2019年黑龙江等地玉米受天气影响减产幅度较大,粮源供应总量下降;另一方面,3月份以来,农户卖粮加快,余粮迅速向贸易商转移,囤粮积极性增强,支撑产区玉米价格;再则,受远期需求良好的预期支撑,投机资金炒作情绪较高,支撑玉米期货价格坚挺上涨,同时也向现货市场传递出较强支撑。

纵观玉米市场,周末期间玉米市场再度走强,市场心态再度被点燃,贸易环节看涨预期浓厚,近期要重点关注下游承接能力,如果下游承接积极,玉米市场不排除继续冲高可能。

临储玉米拍卖即将启动,深加工下游消费疲软,5月南方进口谷物集中到货,1个月后华北地区新麦将收获。随着利空因素的不断释放,国内玉米市场供给形势有所改善,其价格涨势也将放缓。

截至2020年4月30日,2019年度秋粮旺季收购结束,主产区累计收购中晚稻、玉米和大豆17830万吨,同比减少1199万吨。其中:黑龙江、山东等11个主产区累计收购玉米9802万吨,同比减少1184万吨。

总的来说,临储玉米从拍卖到最终流入市场需要1个月左右的时间,目前现货市场供给仍以2019年产玉米为主,基层农户手中余粮见底,粮源集中在贸易商手中,短期供给依然紧张。与此同时,下游饲料养殖行业有所好转,对玉米的需求稳步增加。综合考虑,前期盘面已经消化了临储拍卖的利空,后期价格表现预计坚挺。

虽然当前玉米市场处于高位震荡状态,但政策粮拍卖不断“放水”,未来玉米市场供应增长预期非常明显,下游企业持续亏损导致需求增长受限。在这样的大背景下,短期国内玉米市场大概率呈现出阶段性“见顶”行情,帮助空头在现阶段“先下一城”。

据生意社了解,海关最新数据显示:中国5月玉米进口量为636904吨,较2019年5月减少14.68%,较2020年4月减少28%,1-5月累计进口278万吨,同比增加16%。

起初,受新玉米上市冲击,政府出手托市收购,稳定了市场价格,且激发了贸易商收购的积极性。今年一季度,尽管受到疫情影响,但农户售粮进度异常快速,价格在农户惜售与消费回暖的驱动下逐渐抬升。进入二季度,供求形势变得明朗,农户余粮见底,供给主力转为渠道贸易商,而贸易商挺价意愿较强,同时全国复工复产需求回升较快。尽管有政策粮拍卖以缓解供给紧张,但5月底开始拍卖的临储玉米转至现货市场至少需要半个月以上时间,导致现货大涨。然而,这一切很快就会改善。我们预计,大连玉米市场有望转入季节性调整阶段。