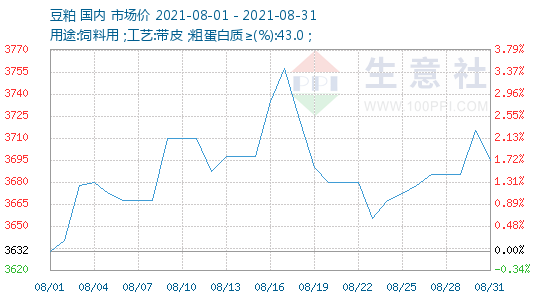

1、 豆粕价格走势

2、豆粕动态

本周国内粕类期货价格低位反弹,豆菜粕价差扩大。7月29日,2109合约豆菜粕价差658元/吨,周环比扩大43元/吨,月环比扩大91元/吨,同比扩大134元/吨;2201合约豆菜粕价差740元/吨,周环比扩大14元/吨。沿海地区豆菜粕现货价差600~690元/吨,周环比扩大70~90元/吨。

新冠防疫形势还是很严峻,无论是国际还是国内。受此影响,全球经济复苏道路坎坷,大宗商品需求存忧虑。但这并没有阻挡大宗商品价格不断创新高的步伐,全球流动性宽松功不可没。

美国农业部(USDA)周一公布的数据显示,截至2021年7月29日当周,美国大豆出口检验量为181193吨,较前一周下降25%,此前分析师预估区间为10-30万吨。

8月3日消息,芝加哥期货交易所(CBOT)大豆期货周二录得近一个月来最大跌幅,因周一USDA发布的作物状况报告好于市场预期,且有天气预报显示未来几周美国中西部降雨可能性增加。

美豆新作在8755万英亩种植面积的背景下,新作单产容错率较低,在目前的生长阶段对于新作最终产量也很难做出判断。受此影响,近期美豆现货市场相对僵持,CBOT大豆价格也以振荡为主,国内豆粕期货偏弱,现货远月基差报价平稳。

周一农产品市场交投略显谨慎,在本周即将迎来两份重磅报告之前市场预期主导期价表现。

美国农业部(USDA)公布的数据显示,截至2021年8月5日的一周,美国对中国(大陆地区)装运490吨大豆。前一周美国对中国(大陆地区)装运26,115吨大豆。

周五农产品市场油粕强弱转换,在美国农业部的报告超预期利多影响释放之后,豆类期价再获支撑,两粕盘中表现偏强,油脂窄幅波动。至此本周接连公布的两份报告均呈现超预期利多影响,对豆类油脂市场够成重要支撑。

美国农业部(USDA)公布的数据显示,截至2021年8月12日的一周,美国对中国(大陆地区)装运147597吨大豆。前一周美国对中国(大陆地区)装运490吨大豆。

外盘走势:芝加哥期货交易所(CBOT)周二大豆期货下跌,豆粕上涨。CBOT11月大豆期货上涨6.75美分,报每蒲式耳1361.50美分,12月豆粕合约上涨0.40美元,报每短吨362.90美元;12月豆油合约上涨-0.82美分,报每磅62.12美分。

随着中储粮网站释放出下周二开始进口进口大豆的竞价交易公告之后,豆类期价受到预期抛压影响普遍承压回落,从低于分布来看主要对接进口集散地和销区市场,有助于就地消化,数量30万吨不足国内油厂一周消耗量,对市场的实质性冲击影响较为有限,更是心理层面的变化主导价格预期。

本周国内粕类期货价格回落,豆菜粕价差缩小。8月19日,主力2201合约豆菜粕价差627元/吨,周环比缩小51元/吨,月环比扩大114元/吨,同比扩大14元/吨;2205合约豆菜粕价差433元/吨,周环比缩小55元/吨。沿海地区豆菜粕现货价差480~500元/吨,周环比缩小100~160元/吨。

周五豆类油脂市场中豆类表现继续弱于油脂,豆类跌幅普遍超过1%,油脂中豆油表现偏强。随着中储粮网站释放出下周二开始进口进口大豆的竞价交易公告之后,豆类期价受到预期抛压影响普遍承压回落,从低于分布来看主要对接进口集散地和销区市场,有助于就地消化,数量30万吨不足国内油厂一周消耗量,对市场的实质性冲击影响较为有限,更是是心理层面的变化主导价格预期。

外盘走势:芝加哥期货交易所(CBOT)周五大豆期货下跌,豆粕下跌。CBOT11月大豆期货上涨-29.25美分,报每蒲式耳1290.75美分,12月豆粕合约上涨1.30美元,报每短吨354.90美元;12月豆油合约上涨-3.27美分,报每磅56.65美分。