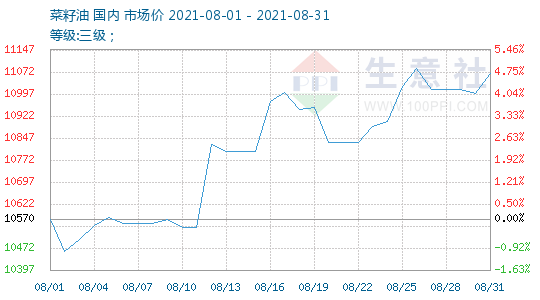

1、 菜籽油价格走势

2、菜籽油动态

近期油脂行情又一次吸引了市场的目光,棕榈油P2109合约首先突破前高,随后远月合约P2201合约也突破前高。由于涨势的主要支撑因素来自于国际棕榈油的减产题材,豆油和菜油期货合约走势弱于棕油,距离前期高点尚有一段距离。从月间结构上来看,豆油和棕油9-1价差均呈现扩大的走势,之前大家普遍预期到的压力更多的体现在了远月合约上。

外媒8月2日消息:加拿大统计局称,2021年6月份加拿大油菜籽压榨量为829,846吨,比5月份增加近9,600吨。虽然油菜籽需求受到调配,库存预计降至2013年7月份以来的最低水平,但是本年度前11个月的油菜籽压榨量仍然大幅增加。

据监测显示,截止8月2日当周,华东地区主要油厂菜油商业库存约33.4万吨,较上周增加4万吨,较上月同期增长5.7万吨,创过去五年同期新高,未来几个月油菜籽和菜油到港仍有一定增量空间,需求清淡背景下预计国内菜油将继续保持高库存,对菜油价格有所压制。

预测2021/22年度我国菜籽油新增供给量784万吨

油菜籽榨油消费量1600万吨,同比增加15万吨,其中包含1350万吨国产油菜籽及250万吨进口油菜籽。年度油菜籽供需缺口2万吨。

国家粮油信息中心于8月5日发布《油脂油料市场供需状况月报》,预测2021/22年度我国豆油新增供给量1924万吨,同比增加62万吨,其中豆油产量1834万吨,豆油进口量为90万吨。预计年度豆油食用消费量1660万吨,预计工业及其他消费230万吨,年度国内豆油供需结余22万吨。

周五农产品市场整体盘整为主,在下周即将迎来两份重磅报告之前市场交投谨慎。对于油脂市场而言,一方面此前油粕套利资金离场对油脂市场构成拖累,另一方面国际能源市场价格剧烈动荡也给油脂市场带来外溢效应,在市场

菜油方面:尽管天气预报称,本周加拿大整个大草原将有温和的温度和降雨机会,但产量受到生长季早期干旱条件的影响,目前天气好转不太可能显著改变产量前景。从更长期的前景来看,天气将恢复炎热干燥,对油菜籽价格构成支撑。国内菜油基本面方面,据监测显示,截至2021年8月9日当周,华东地区主要油厂菜油商业库存约35.4万吨,较上周增加2万吨,较上月同期增长8.5万吨,为连续第四周环比增长,创过去五年同期新高,需求清淡背景下预计国内菜油将继续保持高库存,对菜油价格有所压制。

周五农产品市场油粕强弱转换,在美国农业部的报告超预期利多影响释放之后,豆类期价再获支撑,两粕盘中表现偏强,油脂窄幅波动。至此本周接连公布的两份报告均呈现超预期利多影响,对豆类油脂市场够成重要支撑。

周一国内油脂期货冲高回落,期价自夜盘高位震荡回落。连棕油2109合约减仓下行,持仓已经大幅回落,三大油脂均已完成主力合约的转移。2201合约高位多空博弈凸显,期价增仓,但价格趋降。

1.国内外供应仍偏紧,基本面支撑还在。单边上,油脂短期维持高位运行,考虑换月资金加大盘面波动,建议日内操作或暂时观望。

周二国内油脂期货震荡上行,连豆油、连棕油主力合约纷纷刷新高点,买盘持续入场拉动期价,相对而言,菜油涨势依旧弱于其他油脂。现货方面,豆油、菜油、棕榈油涨跌互现,豆油、菜油持平略有增加,而棕榈油小幅下调。

周二国内油脂期货震荡上行,连豆油、连棕油主力合约纷纷刷新高点,买盘持续入场拉动期价,相对而言,菜油涨势依旧弱于其他油脂。现货方面,豆油、菜油、棕榈油涨跌互现,豆油、菜油持平略有增加,而棕榈油小幅下调。

周四国内油脂期货低开高走,低位抄底买盘入场。现货方面,豆油、菜油、棕榈油小幅上调报价,幅度在20-60元/吨。

周五豆类油脂市场中豆类表现继续弱于油脂,豆类跌幅普遍超过1%,油脂中豆油表现偏强。随着中储粮网站释放出下周二开始进口进口大豆的竞价交易公告之后,豆类期价受到预期抛压影响普遍承压回落,从低于分布来看主要对接进口集散地和销区市场,有助于就地消化,数量30万吨不足国内油厂一周消耗量,对市场的实质性冲击影响较为有限,更是是心理层面的变化主导价格预期。

伴随着P09换月移仓,本周油脂盘面迎来大幅波动。前期盘面大幅上涨令华东棕榈油现货基差收敛至200左右,在马棕8月阶段性出口转差且产量好转的情况,09多头资金开始向P01移仓。09资金大量流出并向01快速涌入,促成了P01的补涨及P91价差大幅回落,但随着移仓完成,资金驱动减弱,此时新增边际利空开始形成压制。

国家粮油信息中心8月23日消息:目前美国大豆处于鼓粒期,是单产形成的关键期,需水量较大,9月中下旬美国大豆将陆续成熟收获,未来一个月天气仍将影响大豆单产。气象模型显示,本周美国西北部大豆产区将迎来降雨,其中明尼苏达和威斯康星州降雨较为集中,南北达科他州西部地区也有一定降雨,将缓解此前该地干旱情况;但其他大部分产区降雨偏少,仅有零星降雨。

消息面:洲际交易所(ICE)油菜籽期货上周五下跌,追随CBOT大豆和豆油期价重挫。11月油菜籽期货下跌25.90加元,收于每吨864.90加元。1月油菜籽期货合约下跌23.90加元,收于每吨853.40加元。

周二国内油脂先抑后扬,棕榈油再度领涨油脂,价格重心回升,短空平仓以及抄底买盘支撑价格。现货方面,豆油,菜油、棕榈油涨跌互现,豆油小幅上调报价,幅度在30元/吨。菜油、棕榈油现货下调30-50元/吨不等。

消息面:洲际交易所(ICE)油菜籽期货周一上涨,有观点认为是对周五的跌势进行修正。11月油菜籽期货上涨11.20加元,收于每吨876.10加元。1月油菜籽期货合约上涨9.40加元,收于每吨862.80加元。

菜油方面:据监测显示,截至2021年8月23日当周,华东地区主要油厂菜油商业库存约39.3万吨,较上周大幅增长4万吨,较上月同期增长9.9万吨,整体处于过去五年同期高位,双节临近但菜油走货量无明显增加,下游消化能力持续疲软,压制菜油价格上行空间。

目前三大油脂的现货价格方面:主流港口一级豆油全国现货平均价格在9686元/吨较上周同期的9572元/吨上涨了114元/吨。棕榈油方面,24度棕榈油目前国内平均现货价格为9239元/吨,较上周9004元/吨上涨了235元/吨。此外上周菜油现货均价为10955元/吨,较上周的10790元/吨上涨了152元/吨。整体油脂现货价格依然在高位,并且涨势凶猛,近期油脂需求端整体由于气温开始下降,再加上双节备货的支撑比较明显。

周一国内油脂高开低走,早盘期价大幅走高,但随后期价遭遇多头平仓,期价震荡回落。菜油成为领头羊。市场高位遭遇抛压。现货方面,豆油,棕榈油与前一日持平,菜油下调报价幅度在70元/吨不等。