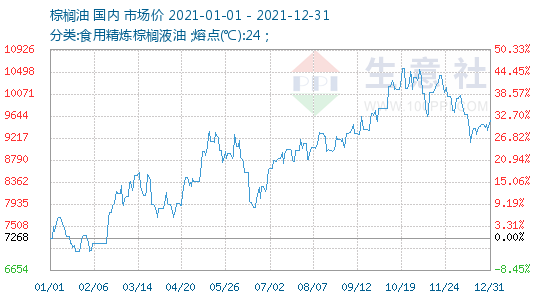

1、 棕榈油价格走势

2、棕榈油动态

周二豆类油脂市场延续豆强油弱的格局,豆粕小幅红盘。

周二国内油脂低位震荡,期价自夜盘低位略有回升,但整体仍处于近期价格波动区间的低位。现货方面,豆油、棕榈油、菜油价格较前一日持平。

1.基本面上,对于棕榈油,产地方面,9月产量和出口仍是市场关注点,决定累库趋势是否延续;产量上,距离增产高峰期结束仅剩9、10两个月,但限产因素仍在,预计增幅有限;出口上,受最大采购国印度对马棕进口改善预期影响,马来出口可能出现反弹。

周四国内油脂震荡走高,早盘连棕油、郑菜油主力合约因隔夜马棕油、加菜籽走高纷纷刷新前期高点,相对而言豆油涨势逊色,高位短多平仓,期价从高位小幅回落,此后价格高位窄幅运行。现货方面,豆油、棕榈油、菜油价格纷纷上调报价,幅度在120-300元/吨不等。

油脂整体保持高位震荡思路,受宏观及消息面影响,日内波动加大,建议短线操作;目前价格偏高且上涨动力有限,警惕追高风险。

整个豆类油脂市场保持震荡偏强运行格局,相比油脂期价的高波动,豆类价格保持稳步走强的趋势。

周五豆类油脂市场来看,油脂棕榈油高位快速回落超过2%。第三方船运调查机构公布的出口数据表现强劲,中国印度两大市场需求出现显著升温,市场对马棕库存的累库压力忧虑有所减轻,在国内棕榈油低库存的背景下,在外盘反弹的带动下,本周国内棕榈油期价一度强势领涨油脂市场,但好景不长随着国际市场棕榈油期价急转直下,国内棕榈油期价快速回落超过2%,但在国内棕榈油基本面尚未改变之下,棕榈油期价虽然短期跟随国际市场剧烈波动,但整体调整空间受到制约。

受消息面影响,马盘拉至4200以下。国内市场受外盘联动较大,加之国际宏观危机重重,资金避险需求增强,预计周三开盘持续低迷,关注连豆油在8850和连棕油在8200的支撑。

目前宏观背景偏空,新冠新毒株,国际原油等均令投资者望而却步,以美豆为主的全球油料市场均受影响,美豆主力再次向1200美分回调,短期预计维持弱势。

周三豆类油脂市场整体有所回稳,目前整个商品市场悲观情绪有所缓和,能源市场价格止跌回稳,对油脂市场带来的外溢影响明显减弱。

周三国内油脂期货超跌反弹,早盘期价受到夜盘国际油脂大幅下挫的冲击跳低开,但最后空头平仓期价回升,午后反弹幅度加快。周边商品市场的上涨以及国际原油的走高给市场带来提振。现货方面,豆油、菜油、棕榈油小幅下调报价,幅度在60-110元/吨。

根据市场情况来看,本轮支撑棕榈油上涨的逻辑出现了变化,市场已经进入新逻辑的构建过程。由于油脂油料市场进入多空交织阶段,棕榈油作为大宗油料中的重要一员,将会与整体油脂走势保持一致。

预测2021/22年度我国棕榈油进口量700万吨,比上年度的682万吨增加18万吨。主要原因是预计全球棕榈油产量增加,价格相对其他油脂仍有优势,具有较高性价比,支持进口量增加。

摘要:目前全球油料新作全部收割结束,油脂油料最紧张时候已经过去,油脂的头部已经显现。高价对需求的抑制或许也将在12月供需报告中体现。豆油弱于棕油和菜油。

12月9日,农业农村部市场预警专家委员会发布《2021年12月中国农产品供需形势分析》。

本周油脂走势先扬后抑。上周巴西不利生柴政策及原油大跌拖累令油脂走弱明显,本周初油脂盘面随利空释放及原油走升一度出现超跌反弹。但好景不常,美国生柴政策利空终于随姗姗来迟的可再生能源掺混方案兑现出来,马棕11月超预期累库也令市场看空情绪再度增长,油脂盘面奔向上周创下的低点,油脂牛市终结?

12月15日消息;后期随着南美大豆大量上市,供应端的压力有增无减,叠加油脂消费进入淡季,需求季节性下滑,油脂市场的格局将逐渐从偏紧趋向宽松,油脂市场的压力逐渐显现,拐点已经临近。

数据显示,12月前10日马棕产量环比下降2.8%,前15日出口减少1%-13%,马来政府宣布将全面放开劳工入境,但实质到位时间可能要到明年3月,预期改善。

周三粕类期价整体偏强,豆粕盘中涨幅超过1.5%,油脂市场止跌回稳。昨夜美国全国油籽加工商协会公布的数据显示,美豆压榨量不及市场预期,但仍为历年同期的次高水平。美豆油库存低于市场预期,报告后美豆油期价止跌反

国家粮油信息中心12月16日消息:12月15日,大商所棕榈油期货价格延续跌势,其中主力2205合约收盘下跌1.92%至7678元/吨。国内沿海地区24度棕榈油报价9000~9260元/吨,比前一日下跌130~250元/吨,比上周同期下跌650~670元/吨,其中天津报价9260元/吨,山东日照9150元/吨,江苏张家港9180元/吨,福建厦门9080元/吨,广东广州9000元/吨。由于冬季为棕榈油消费淡季,加之豆棕价差偏低,买家随采随用,成交清淡。

数据显示,12月前10日马棕产量环比下降2.8%,前15日出口减少1%-13%,马来政府宣布将全面放开劳工入境,但实质到位时间可能要到明年3月,预期改善。

摘要:本周走势偏弱,市场情绪影响盘面惯性下落;由于预期12月出口疲软,受马盘联动;鉴于基本面还未实质性扭转,大方向上看震荡偏弱。

本周油脂走势先抑后扬。在马棕12月1-10日低于季节性降幅的产量预估及明显转差的阶段性出口下,马棕油终于有些绷不住,美豆油的破位下跌令油脂市场悲观情绪继续蔓延,盘面被进一步砸出情绪性低点。

周二国内油脂期货低开高走,期价收复前一日跌幅。连棕油领涨油脂。现货方面,豆油、棕榈油小幅上调报价,幅度在30-40元/吨。菜油继续下调报价,幅度在80元/吨。

周一国内油脂期货高位震荡,期价全天在较窄的区间内波动。多空博弈明显,持仓增加但价格波动有限。现货方面,豆油、棕榈油、菜油小幅上调报价,幅度在30-120元/吨不等。

1、基本面上,对于豆油,供应端目前来看问题不大,但也无太大压力。到港预期数据显示国内大豆供应偏宽松,榨利良好以及豆粕需求向好也对油厂开机存在一定驱动;需求方面,随盘面企稳,下游买货积极性提高,日度成交有所放量,且近期多家油厂集中采购2-4月货源,也对现货情绪有所带动,春节备货或延期而至。

周三国内油脂期货大幅回落,连棕油依然是领头羊,本周以来,棕榈油成为风向标,领涨领跌均居首位。当前市场交投热点也在国际棕榈油市场上。现货方面,豆油、棕榈油与前一日持平,菜油大幅下调报价,幅度在100元/吨左右。

摘要:国内油脂相对疲软,反弹至高位徘徊。美豆结束连涨趋势,马盘上行动力有限。油厂开机有所下滑,豆油日度成交有所放量,且2月后买量居多。

摘要:近期国内油脂市场行情有望继续围绕南美天气展开,在旱情缓解前仍会保持一定抗跌性,但也要注意天气条件改善后的回吐风险。