1、 大豆油价格走势

2、大豆油动态

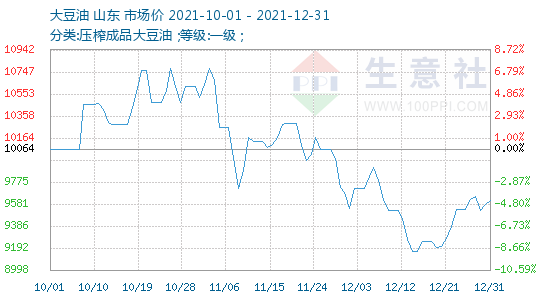

国家粮油信息中心12月1日消息:11月30日,大商所豆油期货价格大幅下跌,其中主力合约收盘下跌3.5%至9054元/吨,沿海地区一级豆油市场报价为9600~9840元/吨,较前一日下跌350~400元/吨。

目前宏观背景偏空,新冠新毒株,国际原油等均令投资者望而却步,以美豆为主的全球油料市场均受影响,美豆主力再次向1200美分回调,短期预计维持弱势。

周三豆类油脂市场整体有所回稳,目前整个商品市场悲观情绪有所缓和,能源市场价格止跌回稳,对油脂市场带来的外溢影响明显减弱。

周三国内油脂期货超跌反弹,早盘期价受到夜盘国际油脂大幅下挫的冲击跳低开,但最后空头平仓期价回升,午后反弹幅度加快。周边商品市场的上涨以及国际原油的走高给市场带来提振。现货方面,豆油、菜油、棕榈油小幅下调报价,幅度在60-110元/吨。

预测2021/22年度我国豆油新增供给量1920万吨,同比增加3万吨,其中豆油产量1830万吨,豆油进口量为90万吨。

纵观2021年国内外油脂市场延续牛市行情,市场在震荡中不断走高,高点不断被刷新。整体来看,2021年油脂期价波动大体分为:

摘要:目前全球油料新作全部收割结束,油脂油料最紧张时候已经过去,油脂的头部已经显现。高价对需求的抑制或许也将在12月供需报告中体现。豆油弱于棕油和菜油。

12月9日,农业农村部市场预警专家委员会发布《2021年12月中国农产品供需形势分析》。

本周油脂走势先扬后抑。上周巴西不利生柴政策及原油大跌拖累令油脂走弱明显,本周初油脂盘面随利空释放及原油走升一度出现超跌反弹。但好景不常,美国生柴政策利空终于随姗姗来迟的可再生能源掺混方案兑现出来,马棕11月超预期累库也令市场看空情绪再度增长,油脂盘面奔向上周创下的低点,油脂牛市终结?

加拿大进口菜油C&F报价:进口菜油(1月船期)C&F价格1680美元/吨,与上个交易日相比上调5美元/吨;进口菜油(3月船期)C&F价格1675元/吨,与上个交易日相比上调5美元/吨。

美豆的库存压力实际上依旧是存在的,从美国的生物柴油政策也可以看出,其22年的强制掺混量并不足以覆盖USDA对美豆油在生物柴油端消费量的预测。因此美豆油未来的消费可能会不及预期,这利空了美豆油也利空了美豆。

国家粮油信息中心12月13日消息:今年巴西大豆播种工作进展顺利,目前基本结束,为历史同期最快水平。气象模型显示,本周巴西大豆产区降雨增加,整体仍是呈北多南少分布,前几周天气干燥的南部产区将迎来降雨,但雨量相对偏小;中北部的马托格罗索、戈亚斯和托斯坎廷等州降雨仍然集中,雨量较大。

摘要:国内棕榈油需求基本已压缩至刚需;供需两弱;大豆供应后期走向宽松,压榨开机维护高位,价格趋弱现状下,下游以随采随用为主,迫使油厂和中间贸易商折价销售。

国家粮油信息中心12月15日消息:12月14日,大商所豆油期货价格延续涨势,其中主力合约收盘下跌1.38%至8264元/吨。沿海地区一级豆油市场报价9250~9470元/吨,较前一日下跌150~200元/吨,其中华北地区报价9250~9270元/吨,华东地区报价9300~9380元/吨,华南地区报价9280~9470元/吨。近日豆油价格持续下跌,下游买家采购谨慎,成交量下滑。

数据显示,12月前10日马棕产量环比下降2.8%,前15日出口减少1%-13%,马来政府宣布将全面放开劳工入境,但实质到位时间可能要到明年3月,预期改善。

周三粕类期价整体偏强,豆粕盘中涨幅超过1.5%,油脂市场止跌回稳。昨夜美国全国油籽加工商协会公布的数据显示,美豆压榨量不及市场预期,但仍为历年同期的次高水平。美豆油库存低于市场预期,报告后美豆油期价止跌反

摘要:本周走势偏弱,市场情绪影响盘面惯性下落;由于预期12月出口疲软,受马盘联动;鉴于基本面还未实质性扭转,大方向上看震荡偏弱。

2021年牛市的基础矛盾在供应端,目前供应边际正逐步改善,对于农产品来说,牛市形成的主要动力就是在于减产,失去减产的支持牛市将会逐渐向熊市转换。

加拿大进口菜油C&F报价:进口菜油(1月船期)C&F价格1680美元/吨,与上个交易日相比上调30美元/吨;进口菜油(3月船期)C&F价格1675元/吨,与上个交易日相比上调30美元/吨。

本周油脂走势先抑后扬。在马棕12月1-10日低于季节性降幅的产量预估及明显转差的阶段性出口下,马棕油终于有些绷不住,美豆油的破位下跌令油脂市场悲观情绪继续蔓延,盘面被进一步砸出情绪性低点。

美国农业部(USDA)公布的豆油出口销售报告显示:截至12月9日当周,本年度美豆油出口净销售10600吨,下一年度豆油出口净销售0吨。当周,美国豆油出口装船10600吨。

加拿大进口菜油C&F报价:进口菜油(1月船期)C&F价格1685美元/吨,与上个交易日相比持平;进口菜油(3月船期)C&F价格1680元/吨,与上个交易日相比持平。

昨晚美豆再次刷新短期高点,03合约收于1342.5美分,上涨7.5美分。短期市场主要交易对南美炎热干燥天气威胁作物生长的担忧,美盘豆类商品全线走强。酝酿多时的南美天气炒作终于有所发酵,但目前仍处于炒作初期,后续仍要关注天气变化。

国家粮油信息中心12月24日消息:12月23日,受美豆价格上涨带动,大商所豆粕主力2205合约收盘上涨2.11%至3246元/吨,沿海地区43%蛋白豆粕报价3470~3580元/吨,较前一日上涨30~50元/吨。郑商所菜粕主力2205合约上涨2.04%至2955元/吨,沿海地区普通菜粕2890~3020元/吨,较前一日下跌40~50元/吨。

周一国内油脂期货高位震荡,期价全天在较窄的区间内波动。多空博弈明显,持仓增加但价格波动有限。现货方面,豆油、棕榈油、菜油小幅上调报价,幅度在30-120元/吨不等。

摘要:豆油供应端目前来看问题不大,到港预期数据显示国内大豆供应偏宽松,近期多家油厂集中采购2-4月货源,棕榈油面临供需两弱状态。

1、基本面上,对于豆油,供应端目前来看问题不大,但也无太大压力。到港预期数据显示国内大豆供应偏宽松,榨利良好以及豆粕需求向好也对油厂开机存在一定驱动;需求方面,随盘面企稳,下游买货积极性提高,日度成交有所放量,且近期多家油厂集中采购2-4月货源,也对现货情绪有所带动,春节备货或延期而至。

摘要:国内油脂相对疲软,反弹至高位徘徊。美豆结束连涨趋势,马盘上行动力有限。油厂开机有所下滑,豆油日度成交有所放量,且2月后买量居多。

摘要:近期国内油脂市场行情有望继续围绕南美天气展开,在旱情缓解前仍会保持一定抗跌性,但也要注意天气条件改善后的回吐风险。

对于2022年油脂单边行情,我们持震荡偏空看待,中长期风险端在于马棕复产累库、美国、巴西生柴政策调整继续降低植物油用量、国内政策调控,短期支撑在于国内油脂、马棕油库存绝对值低位,以及南美天气炒作推高美豆、美豆油价格。

当前南美部分大豆产区天气干燥,天气炒作支持美豆价格上涨,但经过近期上涨,短期美豆价格继续上涨动力有限,甚至可能回调整理,成本端难以给豆粕提供支撑,加之国内豆粕需求一般,预计短期豆粕价格价格震荡偏弱。东南亚棕榈油处于减产周期,随着印度等国调低棕榈油进口关税,进口需求有望增加,利好棕榈油价格,预计短期国际油脂油料价格易涨难跌,国内豆油价格跟随外盘高位震荡。预计短期油粕比或继续小幅上升。