1、 大豆油价格走势

2、大豆油动态

从供应角度看,全球大豆市场大概率趋于宽松,市场的关注点开始转向美豆销售和生长期的南美大豆。当前巴西种植顺利,为更远期的全球大豆供应提供重要保障。

我国油脂油料市场对外开放力度大,市场化程度高,与国际市场联系紧密,国内植物油价格受国际市场的影响大。2020/2021年度全球植物油供应偏紧,叠加疫情、舆情和资金炒作等多方面因素推动油脂价格大幅上涨。预计2021/2022年度全球植物油产量大幅增长,供应将由偏紧向宽松转变,国际植物油价格将高位回落,进而带动国内植物油价格逐步走低。

根据国家粮油信息中心1月17日监测显示:阿根廷豆油(2月船期) C&F价格1395美元/吨,与上个交易日相比下调5美元/吨;阿根廷豆油(4月船期)C&F价格1360美元/吨,与上个交易日相比上调5美元/吨。

1、USDA 1月供需报告将巴西大豆产量下调500万吨至1.39亿吨,阿根廷大豆产量下调300万吨至4650万吨,令全球大豆库存下调近700万吨至1.0732亿吨,库存消费比下调1.2个百分比至20.41%。

预期21/22年度国际大豆产量的整体增长驱动国际大豆和美国大豆的供求形势从极度紧张转化为相对平衡,这是当前市场年度基本面的大背景。南美的天气带来的扰动会提供一定不确定性,明年美国种植面积也存在一定争论。需求方面,中国的大豆进口和压榨需求预计缺乏亮点,生物柴油需求对压榨的驱动节奏受政策面影响暂时放缓。

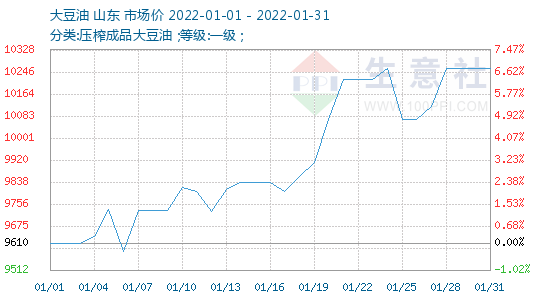

国家粮油信息中心1月19日消息:1月18日,大商所豆油期货价格上涨,其中主力合约收盘上涨0.79%至9196元/吨。沿海地区一级豆油市场报价9800~10180元/吨,比前一日上涨30~60元/吨。其中,华北地区报价9800~9820元/吨,华东地区报价9880~10050元/吨,华南地区报价10050~10180元/吨。近日豆油价格震荡偏强,下游买家采购较为积极,成交尚可。

周三豆油期货主力合约上涨,变动幅度为+0.68%,收9234元/吨。

根据国家粮油信息中心1月20日监测显示:阿根廷豆油(2月船期) C&F价格1420美元/吨,与上个交易日相比上调10美元/吨;阿根廷豆油(4月船期)C&F价格1385美元/吨,与上个交易日相比上调10美元/吨。

国际方面,国际原油走强,对植物油市场有所提振。印尼B40道路测试将于2月开展,5个月后将强行实施B40;此外,印尼为控制当地食用油价格,不仅于1月24日开启为期6个月的棕榈油出口限制,而且全国实行市场统一价格,价差补贴来自棕榈油出口征税。

全球大宗商品一片欣荣,因货币宽松的预期+欧美等多国放松防疫措施+经济恢复需求改善等题材。原油强势运行,通胀预期升温,商品获得资金青睐。本周中国央行将一年期贷款市场报价利率(LPR)从3.8%下调至3.7%,为连续第二个月下调;将五年期贷款市场报价利率(LPR)从4.65%下调至4.6%,此前连续20个月维持不变。国内货币宽松下,推动商品对外补涨。

美国农业部(USDA)公布的豆油出口销售报告显示:截至1月13日当周,本年度美豆油出口净销售30700吨,下一年度豆油出口净销售0吨。当周,美国豆油出口装船49500吨。

基本面上,对于豆油,假期将至,本周压榨量预计高位回落;节前现货市场或偏于平淡;根据季节性规律,节后消费走淡,库存将有所增加,预计今年累库有限,但高于去年水平;二、三季度进入累库阶段。

2201年美豆经历上半年天气炒作下的大涨、下半年回归宽松供需基本面、年末及2022年初在南美天气炒作下探底回升。

国家粮油信息中心1月26日消息:1月25日,大商所豆油期货价格延续跌势,其中主力合约收盘下跌1.21%至9322元/吨。沿海地区一级豆油市场报价9950~10360元/吨,比前一日下跌100~120元/吨。其中,华北地区报价9950~9970元/吨,华东地区报价10040~10200元/吨,华南地区报价10180~10360元/吨。近日豆油价格高位回落,临近春节,下游买家采购放缓,成交清淡。

尽管近期油脂处于高位,涨势较为猛烈,但仍需关注,马棕出口回落的利空尚未释放,预计2月油脂以偏强震荡为主,国内外库存低位对盘面支撑力度仍较强,重点关注马棕产量恢复情况,拐点出现前油脂仍存在上升空间,单边谨慎做空,另豆棕05合约再度倒挂,关注马棕产量拐点以及库存预期,在利空信号明显下,可考虑正套豆粽价差。