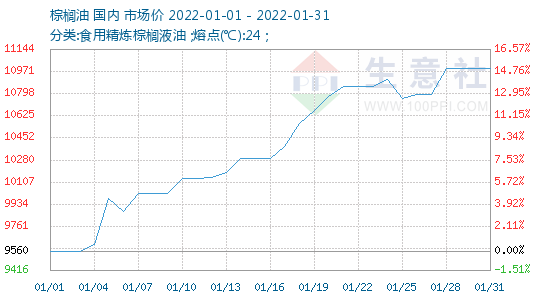

1、 棕榈油价格走势

2、棕榈油动态

宏观市场上,情绪回暖,国际市场节日消费数据表现较好,市场乐观预期大宗商品需求。欧洲能源危机缓和但没解决,原油价格不大跌背景下,通胀概念继续支撑大宗商品,尤其是农产品。

2022年第一个交易日,粕类油脂全线飘红。棕榈油继续强势领涨,菜粕、棕榈油盘中涨幅超过2.5%。

预测2021/22年度我国食用植物油生产量3134万吨

预测2021/22年度我国棕榈油进口量700万吨,比上年度的682万吨增加18万吨。

在南美损产担忧下,美豆突破1400美分。目前市场聚焦于南美天气和产量预估。未来15天预期内,巴西大豆种植区降水或于1月8日—1月15日微高于正常水平,于1月16日—1月22日微低于正常水平;阿根廷大豆种植区降水或均大幅低于正常水平。叠加巴西大豆生长关键期、阿根廷播种延迟,南美天气炒作还有想象空间。因此,预计美豆将偏强运行,数据方面重点关注于下周四发布的1月供需报告,重点关注南美产量、美豆需求的调整幅度。

摘要:周一国内油脂期货震荡收涨,MPOB报告偏多,库存降幅超预期,棕榈油领涨油脂。现货方面,豆油、棕榈油、菜油纷纷上调报价,幅度在20-300元/吨左右。菜油现货补涨明显。

1、USDA 1月供需报告将巴西大豆产量下调500万吨至1.39亿吨,阿根廷大豆产量下调300万吨至4650万吨,令全球大豆库存下调近700万吨至1.0732亿吨,库存消费比下调1.2个百分比至20.41%。

预期21/22年度国际大豆产量的整体增长驱动国际大豆和美国大豆的供求形势从极度紧张转化为相对平衡,这是当前市场年度基本面的大背景。南美的天气带来的扰动会提供一定不确定性,明年美国种植面积也存在一定争论。需求方面,中国的大豆进口和压榨需求预计缺乏亮点,生物柴油需求对压榨的驱动节奏受政策面影响暂时放缓。

目前,马来西亚和印度尼西亚正处于季风雨季,工人无法进入棕榈林,加之新冠疫情持续,棕榈油产量恢复缓慢,国际油脂油料处于紧平衡的大格局之中。我国进入春节前的油脂消费旺季,而棕榈油、豆油等库存仍处于低位,棕榈油市场的强势格局有望延续。

周三豆油期货主力合约上涨,变动幅度为+0.68%,收9234元/吨。

国家粮油信息中心1月20日消息:1月19日,大商所棕榈油期货价格延续涨势,其中主力2205合约收盘上涨1.31%至9286元/吨。国内沿海地区24度棕榈油报价10620~10740元/吨,较前一日上涨210~240元/吨,比上周同期上涨580~620元/吨,其中天津报价10720元/吨,山东日照10740元/吨,江苏张家港10670元/吨,福建厦门10640元/吨,广东广州10620元/吨。冬季为棕榈油消费淡季,加之豆棕价差倒挂,市场仅剩刚需,买家随采随用,成交清淡。

全球大宗商品一片欣荣,因货币宽松的预期+欧美等多国放松防疫措施+经济恢复需求改善等题材。原油强势运行,通胀预期升温,商品获得资金青睐。本周中国央行将一年期贷款市场报价利率(LPR)从3.8%下调至3.7%,为连续第二个月下调;将五年期贷款市场报价利率(LPR)从4.65%下调至4.6%,此前连续20个月维持不变。国内货币宽松下,推动商品对外补涨。

近期,国内外油脂市场强势运行,其中棕榈油涨幅居前。究其原因,在于全球通胀预期、原油价格涨至7年高点、作物减产担忧及印尼管控出口等因素共同提振市场。

2201年美豆经历上半年天气炒作下的大涨、下半年回归宽松供需基本面、年末及2022年初在南美天气炒作下探底回升。

国家粮油信息中心1月27日消息:1月26日,大商所棕榈油期货价格延续涨势,其中主力2205合约收盘上涨1.51%至9574元/吨。

尽管近期油脂处于高位,涨势较为猛烈,但仍需关注,马棕出口回落的利空尚未释放,预计2月油脂以偏强震荡为主,国内外库存低位对盘面支撑力度仍较强,重点关注马棕产量恢复情况,拐点出现前油脂仍存在上升空间,单边谨慎做空,另豆棕05合约再度倒挂,关注马棕产量拐点以及库存预期,在利空信号明显下,可考虑正套豆粽价差。

近期地缘政治局势较为紧张,原油价格大幅走高的同时,也带动植物油市场同步走强。除此之外,南美天气、马来劳工荒,印尼出口政策轮番上阵,一时之间利多扎堆出现,油脂虽然集体上涨,但各有各的涨法,走势出现分化。

2021年进口食用植物油1131.5万吨,同比减3.2%,进口额115.7亿美元,增32.8%;出口12.1万吨,减29.4%,出口额2.0亿美元,减1.4%;贸易逆差113.7亿美元,增33.6%。