生意社:BDO市场行情窄幅走弱

https://www.100ppi.com 2025年02月21日 12:05:35 生意社

生意社02月21日讯

据生意社商品行情分析系统,2月14日至21日,国内BDO均价自8371元/吨下跌至8285元/吨,周期内价格下跌1.02%,环比下跌1.53%,同比下跌12.12%。国内BDO市场弱势僵持。临近结算周期,观望情绪浓郁,合约订单交投,现货商谈寡淡。

供应面,BDO新产能尚未投产放量,宁夏惟远亦无有效出产品,但蓝山屯河二期及四川天华装置重启后稳定运行,行业产能利用率提高,供应端支撑有所减弱。但后期陕西陕化及东景生物装置存停车或检修计划,且行业长期亏损,供方守价意向延续。BDO供应面呈利好因素影响。

部分生产企业装置运行情况统计:

| 地区 |

装置动态

|

| 陕西陕化 | 一期2024年8月初停车,重启时间未定;二期稳定运行 |

| 陕西国融 | 6万吨/年BDO装置2024年4月中旬停车,重启时间未定 |

| 新疆美克 | 三期装置停车,一二四期装置正常运行 |

| 新疆天业 | 21万吨/年产能BDO装置装置停车中 |

| 大连恒力 | 一期停车中,二期稳定运行 |

| 河南能源化工 | 7月10日全厂停车大检,重启时间未定 |

| 河南开祥 | 11万吨BDO装置2月5日全部停车,重启时间未定 |

| 内蒙古华恒 | 三套各10.4万吨BDO装置,其中一套装置停车中,两套装置稳定运行 |

| 新疆国泰 | 一套稳定运行;一套装置2024年12月14日检修,目前已重启稳定运行 |

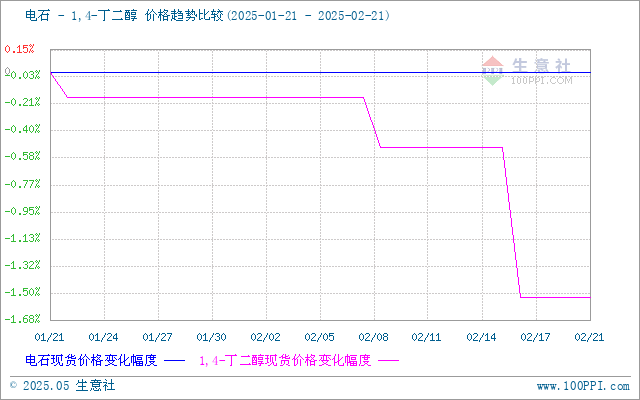

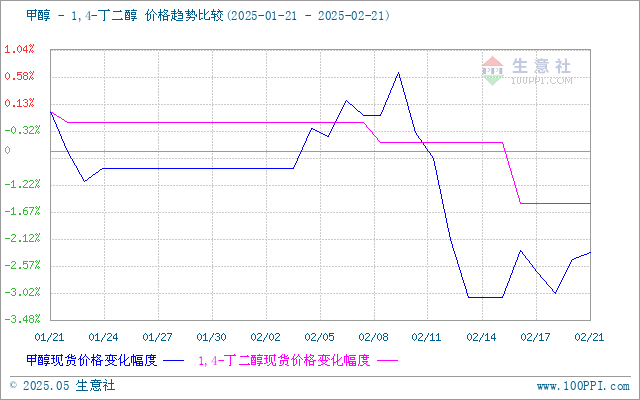

成本面,原料电石:目前电石下游待卸车整体充足,下游采购价格维稳观望,市场陷入僵持局面,短期电石市场维稳盘整运行。原料甲醇:国内甲醇市场涨幅受限。截止2月21日上午10:00,国内甲醇太仓价格为2598元/吨。原料电石行情盘整,甲醇价格偏强整理,BDO成本面影响喜忧参半。

生意社电石(上游原料)-BDO价格走势比较图:

生意社甲醇(上游原料)-BDO价格走势比较图:

需求面,终端下游整体负荷尚可,但多数下游成本面承压,对原料合约订单跟进为主,部分现货逢低采购,压制原料走势。BDO需求面偏利空因素影响。

后市预测,部分装置停车检修,供应端存一定利好,供方稳市心态为主。但下游需求跟进一般,且产业链成本传导不畅,对原料议价情绪浓郁。短时市场缺乏明显支撑。生意社BDO分析师预计,国内BDO市场行情偏弱为主。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

生意社商品站

商品动态

- 生意社:2月21日国内BDO市场区间波动

- 02-21

- 生意社:2月21日国内BDO部分企业装置即将检修

- 02-21

- 生意社:2月21日新疆蓝山屯河BDO装置恢复运行

- 02-21

- 生意社:2月20日国内BDO部分企业装置即将检修

- 02-20

商品分析

- 生意社:BDO市场行情窄幅走弱

- 02-21

- 生意社:BDO市场行情偏弱运行

- 02-14

- 生意社:BDO市场行情窄幅走低

- 01-17

- 生意社:BDO市场行情弱势观望

- 01-10

- 生意社:12月国内BDO行情弱势僵持

- 12-30

- 生意社:BDO市场行情弱势僵持

- 12-20

- 生意社:BDO市场行情弱势运行

- 12-13

- 生意社:BDO市场行情僵持整理

- 12-06

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号