9月8日焦炭产业链情报

https://www.100ppi.com 2023年09月08日 18:11 来源:生意社

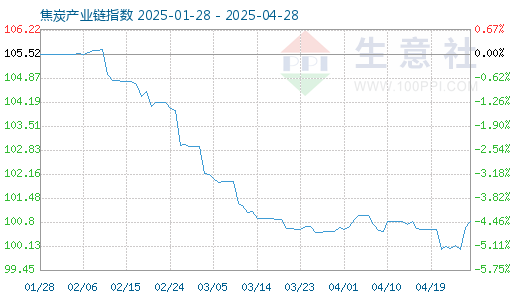

1. 9月8日焦炭产业链指数为127.95

9月8日焦炭产业链指数为127.95,较昨日上升了0.04点,较周期内最高点253.81点(2021-10-10)下降了49.59%,较2015年12月22日最低点48.76点上涨了162.41%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:9月8日鄂尔多斯地区焦炭市场价格

鄂尔多斯焦炭市场一级冶金焦(A 焦炭市场气氛偏强运行,焦企库存偏低,受原料走高影响,近期开工略下滑。需求方面下游开工积极,刚需仍存。 (焦炭 详情)3. 生意社:9月8日鄂尔多斯地区焦炭市场价格

鄂尔多斯焦炭市场一级冶金焦(A 焦炭市场气氛偏强运行,焦企库存偏低,受原料走高影响,近期开工略下滑。需求方面下游开工积极,刚需仍存。 (焦炭 详情)4. 生意社:9月8日山东港口焦炭市场价格暂稳

山东港口焦炭市场价格暂稳,港口准一级出库价在2150-2200元/吨左右,一级出库价2250-2300元/吨,港口市场暂稳运行,两港库存小幅上升,集港情况略好转,但现货市场实际交投偏少。运费方面8日孝义到日照港190元/吨,介休到日照港180元/吨。 (焦炭 详情)5. 生意社:本周炼焦煤价格小幅上涨(9.4-9.8)

生意社炼焦煤分析师看来:炼焦煤价格稳中偏强运行,现在炼焦煤供应稳定,下游钢厂对原料仍有需求,市场博弈,综合看炼焦煤短期价格或偏强整理运行为主,具体看下游市场需求。(炼焦煤 详情)6. 海关总署:8月中国出口钢材828.2万吨

8月中国出口钢材828.2万吨,较上月增加97.4万吨,环比增长13.4%;1-8月累计出口钢材5878.5万吨,同比增长28.4%;8月中国进口钢材64.0万吨,较上月减少3.8万吨,环比下降5.6%;1-8月累计进口钢材505.8万吨,同比下降32.1%。 (不锈钢板 详情)7. 生意社: 供应宽松 镍价小幅下跌(9.4-9.8)

印尼镍矿政策变故持续发酵,菲律宾雨季将至,进一步加剧镍矿市场供紧氛围,但国内纯镍供需格局或将延续宽松态势,新增产能不断扩增,LME伦镍去库缓慢。预计短期镍价震荡偏弱运行为主。 (不锈钢板 详情)8. 生意社:本周不锈钢弱震荡(9.4-9.8)

印尼RKAB切换至旧系统后,镍矿配额审批更为严格,矿端资源紧张,部分印尼镍铁厂从菲律宾采购镍矿,而菲律宾主矿区也将进入雨季,镍矿价格上涨。不锈钢成本抬升,钢厂利润受到挤压,但9月仍然维持高排产,总体来说,成本具备支撑,但高价难以传导至终端,预计不锈钢短期弱势震荡走势为主。 (不锈钢板 详情)9. 中天钢铁9-2期建材计划量折扣情况

中天钢铁9-2期建材计划量折扣为:螺纹杭州4折,其余地区5折(上期杭州4.5折,其余地区5折),线材和盘螺6折(上期6折)。 (螺纹钢)10. 生意社:需求较弱 本周线螺小幅下跌(9.4-9.8)

本周,螺纹钢周产量和总库存小幅下降,线材的周产量和总库存小幅上涨。上游方面,焦炭市场延续持稳;港口铁矿延续高位震荡偏弱;废钢市场弱稳,部分区域有下调。现货稳中趋弱;客户消极采购,交易没有回暖,刚性需求不多,交易依然偏淡。工地没有批量进货,中间商找寻低价采购,单日下来,库存大户销量两千多吨,中小公司开单三五百吨。虽然整体需求较弱,但国家下调存量房贷利率,利好房地产,金九传统旺季有一定提振,预计短期线螺价格弱稳走势运行为主。 (螺纹钢 详情)11. 9月7日LME金属综述

伦敦9月7日消息:周四,伦敦金属交易所(LME)的期铜连续第二日下跌,创下两周多来的新低,因为库存大幅提高,而主要金属消费国中国的进口疲软,美元走强进一步带来压力。(线材 详情)12. 生意社:本周无缝管市场弱稳为主(9.4-9.8)

本周部分钢贸商表示在政策提振作用下有涨价意愿,但近期市场交投氛围依旧冷清,可见实际需求并未复苏,因此当地贸易商以稳价加速出货为主。不过受成本面支撑以及对于金九银十的预期逐渐增强,价格下跌可能性相对较低。预计短期内无缝管市场价大稳小调运行为主。 (无缝管 详情)13. 生意社:本周黄磷市场价格稳中有涨(9.4-9.8)

生意社化工分社黄磷分析师认为,目前上游磷矿石价格上调、焦炭价格维稳,成本支撑给力。 下周将是节前备货的关键时期,下游企业或将增加需求量。利好叠加下,综合预计短期内黄磷偏强运行为主,关注消息面变化。 (黄磷 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 4月22日中厚板产业链情报(04-22 18:11)

- 4月22日玉米产业链情报(04-22 18:11)

- 4月22日液氨产业链情报(04-22 18:11)

- 4月22日液化气产业链情报(04-22 18:11)

- 4月22日异辛醇产业链情报(04-22 18:11)

手机分享新闻

企业动态

- 生意社:4月22日山东地区甲醇企业出厂报价持稳

- 04-22

- 生意社:4月22日山东金宝诚无缝管价格持平

- 04-22

- 生意社:4月22日华鲁恒升异丁醛价格下跌

- 04-22

- 生意社:4月22日江苏三房巷涤纶短纤价格暂稳

- 04-22

- 生意社:4月22日华鲁恒升异辛醇价格暂稳

- 04-22

- 生意社:4月22日浙江恒逸石化涤纶短纤价格暂稳

- 04-22

- 生意社:4月22日福建金纶高纤涤纶短纤价格下调

- 04-22

- 生意社:4月22日山东华鲁恒升碳酸二甲酯价格

- 04-22

国内动态

- 生意社:4月22日华北地区纯碱价格平稳运行

- 04-22

- 生意社:4月22日华东地区纯碱市场平稳运行

- 04-22

- 生意社:4月22日华中地区纯碱价格平稳观望

- 04-22

- 3月我国无缝管出口月环比增长44.60%

- 04-22

- 生意社:4月22日国内钴市行情弱势盘整

- 04-22

- 生意社:4月22日上海地区钴粉报价暂稳

- 04-22

- 生意社:4月22日国内甲醇期货行情收盘下跌

- 04-22

- 生意社:4月22日山东地区异丁醛价格下跌

- 04-22

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号