生意社:节后复工 铜价小幅上涨

一、走势分析

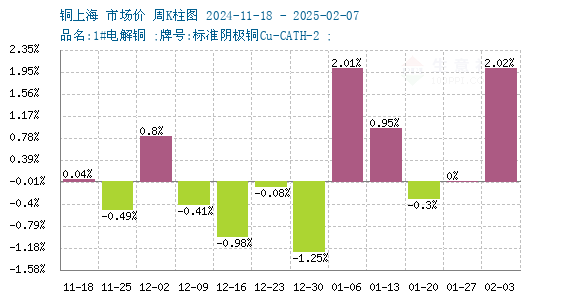

如上图显示,节后铜价小幅上涨,截止2月7日,现货铜报价76753.33元/吨,较节前上涨2.02%,同比上涨12.89%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,6涨6跌,本周铜价小幅上涨。

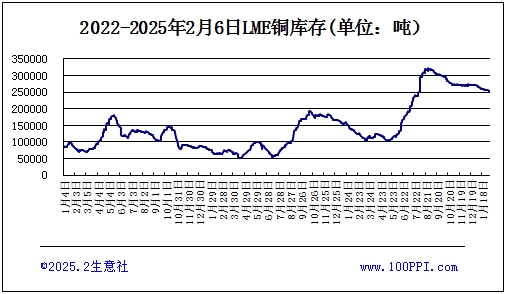

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存下跌,截止周末,LME铜库存249275吨,较年初下跌8.13%。

铜矿供应仍然偏紧

全球铜矿供应紧张的局面在春节期间并未得到缓解,反而有加剧的趋势。进口铜精矿现货TC指数转负,意味着冶炼企业在购买铜精矿时需要支付更高的费用,这直接压缩了冶炼利润,导致矿产粗铜产量受限。废粗铜成为了铜供应的主要增量来源,但由于1月反向开票政策的执行,预计废铜供应将有所减少。此外,季节性检修也可能导致国内电解铜产量有所下滑。

春节期间 国内铜库存累库

春节长假期间,伦敦铜库存延续减少趋势,但国内铜库存却呈现累积态势。由于节后下游企业复工复产进度偏缓,市场采购需求不高,情绪亦趋于观望,这导致现货去库压力增大,一度限制了铜价的反弹空间。

假期下游需求季节性减弱

春节假期使得下游需求季节性减弱,下游工厂纷纷停产检修,开工率回落,用铜需求下降,如2025年1月国内乘用车市场零售规模环比暴跌33.6%,同比下降14.6%,极大地拖累了用铜需求 。不过,在传统领域需求下滑的同时,新能源电动车、数据中心、5G基站等新兴领域对铜的需求却仍在高速增长。人工智能的发展也带来了新的铜需求增长点。

美元和美债市场双双暴跌

美国经济数据近期呈现复杂态势,1月ADP就业数据意外强劲,而1月的ISM制造业指数和贸易数据则表现不佳。这一反差导致美元和美债市场双双暴跌,为以美元计价的铜等金属商品增添了吸引力。

综上所述:节后,下游工厂陆续开工,开工率提升,国内政策信号强烈,市场密切关注两会期间的政策指引,特别是房地产、新能源等关键消费领域的政策动态,且矿端供给紧张的局面难以改变,这有望支撑铜价的上涨趋势。但也需要关注海外贸易政策变化带来的不确定性。预计铜价短期震荡偏强走势。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

浙公网安备 33010002000024号

浙公网安备 33010002000024号