生意社:6月小幅震荡 天然橡胶后市走势尚未见实质性改变

图1:2023年6月沪胶行情走势图

2023年6月国内天然橡胶期货行情总体呈现先上后下的倒“V”型震荡态势。主力2309合约先是向上突破12000元/吨,最高到达12245元/吨,而后震荡走低跌破12000元/吨这一关键点位,整月围绕12000元/吨小幅震荡。

图2:2023年6月天然橡胶现货行情走势图

生意社商品行情分析系统监测显示,6月我国天然橡胶华东市场国产全乳胶行情呈“M”型震荡态势。1日市场主报11600元/吨左右,30日市场主报11810元/吨左右,本月涨幅1.81%;月最大振幅2.33%。

下面针对天然橡胶行情走势,我们逐一分析其利空因素与利好因素影响,从而得出后市走势预测:

一、利空因素:供应端压力持续增大且需求端持续疲弱

供应端:产胶方面,6月国内外产区向供应旺季转换,产胶量增加迅速。经历了上月的收储等消息的炒 作,本月天然橡胶基本面相对理性,天然橡胶供应压力持续增大是事实。

产量数据显示,首先,主产国泰国2023年一季度天然橡胶产量达152万吨,较去年同期的127万吨大幅增加19.1%。其次,ANRPC最新发布的报告预测称,2023年全球天胶产量料同比增加2.5%至1488.8万吨,而全年全球天胶消费量料同比只增加0.3%至1511.8万吨,产多需少;同时报告指出,供应短缺将支持天然橡胶市场基本面利多,但长期以来的地缘政 治紧张局势、借贷成本高企、主要消费国K型复苏以及布伦特原油价格下跌盖过基本面的支撑作用。可以看出,基本面来看,天胶行情总体偏空。

进出口方面,东南亚天然橡胶主产国出口量同比数据大幅下降,与此同时,中国天然橡胶进口量同比大幅缩小。泰国:2023年前5个月出口天然橡胶(不含复合橡胶)合计为111.3万吨,同比降22%。越南:2023年前5个月出口天然橡胶合计21万吨,较去年的25.5万吨下降18%。中国:2023年5月中国天然乳胶进口量为1.90万吨,环比下跌48.84%,同比下跌46.89%。2023年1-5月份中国天然乳胶累计进口总量18.93万吨,同比减少4.71%。作为天然橡胶主要需求过的我国需求疲弱,天然橡胶出产国出口量大幅缩减。

青岛库存方面,如下表所示,5月下旬开始青岛保税区库存增速攀升,6月库存统计数据持续增加,截至6月25日的库存数据较上月26日保税区天胶库存量减少、区外一般贸易库存增加,总量小幅增加。我国港口天然橡胶库存高位的基础上,进口胶持续累库,供应端压力上升明显。

|

日期

|

保税区库存量(万吨)

|

一般贸易库存量(万吨)

|

当地库存总量(万吨)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月11日 | 20.1 | 68.02 | 88.12 |

| 2023年5月19日 | 11.77 | 62.6 | 74.4 |

| 2023年5月26日 | 19.41 | 68.90 | 88.31 |

| 2023年6月3日 | 20.4 | 69.49 | 89.89 |

| 2023年6月9日 | 20.06 | 69.88 | 89.94 |

| 2023年6月18日 | 13.6 | 78.5 | 92.1 |

| 2023年6月25日 | 13.8 | 78.98 | 92.8 |

表1:截至6月25日青岛天然橡胶库存情况统计表

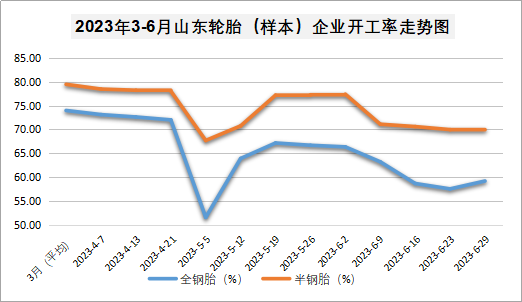

需求端:开工率方面。如下图所示,2月以来我国轮胎企业的开工率一直维持在7成以上,4月中下旬将至5-6成。5月逐步恢复,全钢胎7成左右、但半钢胎仍在6成附近,6月高温天气,消费淡季,工厂开工率明显下降。据悉,部分全钢胎生产企业前期检修完成逐步复产,全钢胎开工率本月先降后小幅回升;半钢胎企业订单充足,企业产能利用率维持高位运行,开工率仅有微幅下降。

图3:2023年3-6月山东橡胶(样本)轮胎企业开工率涨跌走势图

汽车方面。数据显示,5月份我国汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。前5个月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%;汽车出口持续快速增长,5月份汽车企业出口38.9万辆,环比增长3.4%,同比增长58.7%。在五月汽车促销措施和国六实施的影响下,市场需求有所增加;从汽车出口数据看,环比增幅并不大。由此可见,汽车及轮胎需求属缓慢渐进中,整体需求改善的大趋势并未到来。

利好因素:新能源汽车政策延续与轮胎出口量同比增长

政策利好:我国将延续和优化新能源汽车车辆购置税减免政策:6月2日召开的国 务 院常务会议研究促进新能源汽车产业高质量发展的政策措施。为更大释放新能源汽车消费潜力,会议提出要延续和优化新能源汽车车辆购置税减免政策。

出口利好:2023年前5个月中国橡胶轮胎总出口量为347万吨,同比增长11.8%。据悉,二季度欧美市场轮胎进口增量不好,称为轮胎行业复苏的最大障 碍,但南美、非洲国家增量明显,轮胎企业积极调整产品线及出口策略,力争摆脱对于美欧市场的依赖。

后市预测

综合上述利空与利好因素,我们认为,一方面,我国政策会支持新能源汽车高质量发展,建立未来轮胎行业发展的宏观基础;企业方面,根据国际形势积极调整出口策略;成本方面,轮胎生产的多种原料成本下降,近期运输成本同样下降,轮胎企业盈利空间逐渐修复。这三点是轮胎行业发展的良好支撑,对天然橡胶是重要利好。 另一方面,从当前天胶的供需结构来看,供应强需求弱的趋势暂未出现实质性改善。所以,关于天胶走势,东南亚主产国天然橡胶出口量大幅减少及我国进口天然乳胶量剧减说明了当前下游消费及需求的疲弱现状,天然橡胶行情上涨动能严重不足,已出现的利好在疲软的需求形势面前显得十分无力,后市天然橡胶行情大概率维持区间小幅震荡模式。

浙公网安备 33010002000024号

浙公网安备 33010002000024号