国金期货:小雪节气来临 品种热情再次遭遇冰封

期权:

平值期权重点关注:——棕榈油、原油、动力煤。

理由:PCR指标显示,市场投资者交易和持有更多的看跌,市场处于超卖状态。

策略:买入看涨(单腿),或买跨或买宽跨(看涨期权与看跌期权组合)。

期货:

贵金属:美元指数持续走强,贵金属承压短期维持震荡格局

宏观经济

中美元首视频会晤向世界释放积极信号;美国法院恢复双面太阳能组件201关税豁免权;拜登签署1.2万亿美元基建法案;日本推出78.9万亿日元刺激计划;土耳其央行降息100个基点。美国生产接近恢复;美国零售超预期,美国就业状况仍在改善。欧洲就业接近恢复正常。美国疫情增速放缓,欧洲疫情持续恶化,而东南亚疫情则有所分化。国内方面,国内本轮疫情进入“扫尾”阶段,线下消费温和复苏。房地产高频数据继续恶化。原材料价格快速下行。央行3季度货币政策执行报告仍以结构性货币政策为主、周期性调节为辅,认为地产行业风险可控。10月经济数据显示地产投资加速下行,财政扩张仍较为乏力。

操作建议:黄金2112在370点位附近进入的多单继续持有,由于黄金2112临近交割月,可以考虑适当的位置换月或者止盈离场。

风险点: 美国债务上限问题及德国大选

沪铜:

海外宏观流动性错配,基本面供需走弱,库存小幅回暖并未完全规避挤仓风险,现货升水创历史新高,市场多空焦灼,沪铜预计震荡加剧,继续提请关注海内外宏观流动性博弈和挤仓风险。

海内外宏观流动性错配增加金属类价格扰动。上周美国的高通胀压制金属商品上行,本周中美贸易磋商释放积极信号,短期虽对市场有提振,但难以改变市场对经济恢复这一结构性复杂难题的悲观情绪,海外流动性预期紧缩,国内虽然在疫情后时代经济恢复占据优势,但能耗双控对基础制造业形成拖累,海外产能替代趋弱,国内经济增长趋缓,根据信贷脉冲数据来看,未来信贷脉冲偏紧,同时需求走弱,预计后期国内流动性预期宽松,海内外流动性期限结构的错配,对后市金属商品的走势或将产生扰动。本周美元指数和美债收益率延续上周上涨趋势,美元指数报收96.0672,较上周上涨0.9506点,创近四月新高,美债收益率最新报收1.54%,较上周轻微回落。洋山铜溢价上扬大于上游成本下跌幅度,铜供应趋紧,下游需求继续疲软。铜精炼加工费维持在62.8美元/千吨,铜精矿供应维稳,原材料硫酸价格回落,本周报收580元/吨,较上周下降10%,洋山铜溢价进一步上行,本周报收110元/吨,较上周上涨18.9%,清关需求上升。国内房地产将持续走弱抑制铜价上行空间,国家统计局数据显示,70个大中小城市商品住宅销售价格和开发景气指数呈现下降趋势。本周全球库存小幅回暖,LME铜报收89,875吨,COMEX铜报收58,138吨,但现货升水持续升高并创历史新高,报收2,250元/吨,较上周上涨1,990元/吨,持续升水系上游供应商压货和库存过低挤仓风险持续存在所致,创历史新高系海关期间税款资金成本以现货升水方式向下游转嫁影响,因现货价格较高抑制下游厂商采购,备货情绪低迷,现货市场交投冷清。

化工:

尿素:逻盘面上基差的修复应该是得益于现货价格更加快速的下跌,目前尿素农业需求正处于季节性淡季加之出口受限,基本面偏弱;成本端煤价延续偏弱走势,即使冬季来临对需求的利好也无法对冲掉政策给煤价带来的压制。成本端偏弱的支撑叠加本就偏弱的基本面,加上盘面上仓单增加持仓量降低,基差不断修复接近平水,所以预计短期内尿素仍延续偏弱走势,只有等到年底冬季淡储窗口打开,尿素采购需求才能有好转,届时也是虚拟库存建立的良机。

聚酯原料:原油价格开始转弱,煤炭或将止跌企稳,成本端或将有限支撑;下游部分地区受到环保影响停车,需求可能转弱。目前由于PTA行业加工费被大幅压缩,PTA期货价格回到二个月前的低位水平,下周或将在此止跌回稳。乙二醇期货价格回到三个月前的低位水平,投资者追空杀跌意愿减弱。总体上乙二醇价格可能强于PTA,交易性机会或在反弹之中,或参与买入乙二醇卖出PTA(+EG-TA)跨品种套利机会。

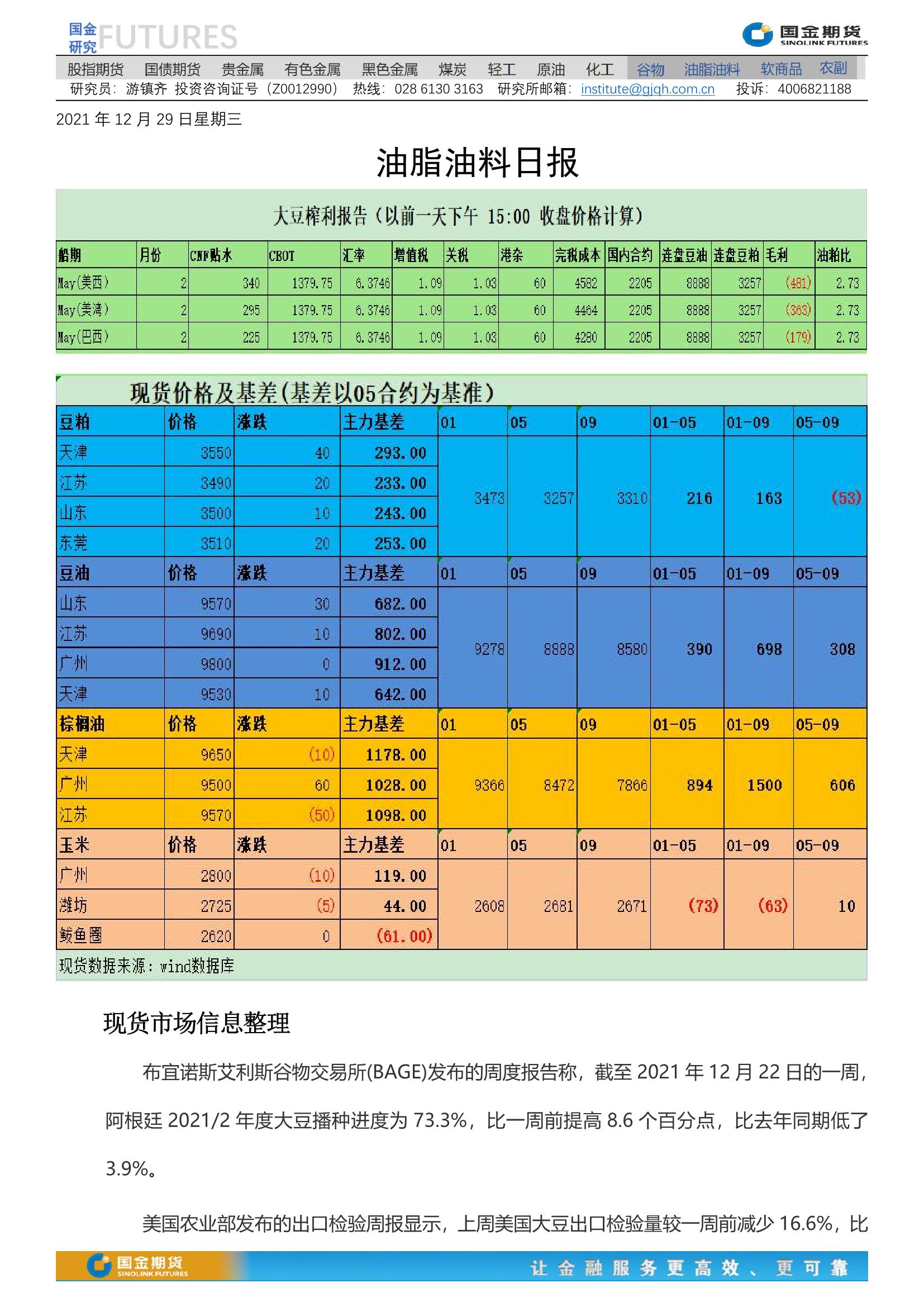

油脂油料:

从周度数据来看,截止11月14日当月,巴西出口大豆153.88万吨,+67.97;自2月起年度累计出口8612.63万吨,同比-71.01万吨,-0.83%,上周-1.48%。巴西方面,巴西咨询机构AgRural公司发布的数据显示,截至11月11日,巴西2021/22年度大豆播种进度达到78%,比前一周的67%推进了11个百分点,高于去年同期的70%。11月16 日,全国主要油厂豆油库存 81 万吨,比上周同期减少 1 万吨,月环比下降 9 万吨,同比减少 38 万吨,比近三年同期均值减少 58 万吨。

操作建议:豆粕在上冲3210附近承压回落,阶段性反弹大概率告一段落,前期多单建议逢高止盈,待行情回落至3150附近再次买入。近期油脂高位震荡加剧,单边操作建议轻仓为主,从走势来看,油脂高位多单风险加剧,激进投资者可适当试空棕榈和豆油空单,或者买入棕榈看跌期权,套利投资者建议多豆油05空棕榈05合约套利入场。

棉花周度观点:

上周郑棉持续在21500-22000窄幅震荡,外强内弱,没有明显的波段突破。

郑商所网站发布消息来看,11月19号棉花仓单为3430张,增加了125张,折合棉花13.7万吨,因为对后市比较迷茫,部分企业选择了资金流动性而出货。

11月底至12月初大部分企业都有补库计划,所以面临的是高价棉花,但是下游纱一直需求萎靡且价格下调,库存在一个月左右,目前处于亏损状态,市场存在修复回归的需求(纱涨棉不动或者纱不动棉花降或者同向但幅度不同等)。

技术上看:美棉处于上涨趋势中的平台整理,国内也是下跌有成本支撑,上涨有需求压力的状态,都在等待一个新的驱动来突破。

思路上:上涨趋势不变,但是日线级别会有回补20000-20300缺口的可能,依然建议急跌买入,控制轻仓持多,滚动操作。

操作建议:11月-12月是企业集中补库时间,建议利用震荡时间完成采购,节约原料成本。

生猪:

近一周北方批发市场有涨有跌,雨雪天气过后外调南方开始增加,从气象局发布的预告来看未来一周雨雪天气或将来临,南方市场需求较为旺盛,虽然以本地货源为主,但由于天气的好转北方货源也开始增加,南方屠企的大肥收猪难度依旧存在,养殖端惜售情绪较浓,预计生猪现货端以稳为主。

从产业客户层面看:季节因素与产能恢复的矛盾依旧存在,虽然当前的高存栏并不支撑供需矛盾反转,但季节效应的刺激下期货盘面已大幅反弹,当前可根据存栏量锁定部分春节后的盘面利润。

从投机客户而言:大肥猪仍偏紧格局,更多是由于旺季因素所致。后期如大肥转为弱势且负反馈至标猪,那时生猪期货整体向上弹性会不足。一旦大肥价格下跌,那此旺季一过明年或将面临产能过剩,因此虽然短期生猪偏强,往后看向下压力逐渐扩大。

浙公网安备 33010002000024号

浙公网安备 33010002000024号