生意社:预计铁矿6月现货上涨 或触及785元/湿吨

基于当前国内进口矿价格的持续高位行情,大商所于6月2日发布了一则市场风险提示函,认为近期铁矿石市场面临的不确定性因素较多,市场价格波动较大,要求各会员单位切实加强投资者教育和风险防范工作,提醒客户理性参与、合规交易。

据生意社了解,近3年来,大商所仅发布了两次风险提示函,除去这一次,另外一次就是在2019年5月22日。而那个时候,亦是国内进口矿价大幅上涨的时候。值得注意的是,提示函之后,就是近一个月的涨势,矿价从730元/湿吨,涨至916元/湿吨。那么这次提示函之后呢,且看下面的分析。

据生意社价格数据显示,进入6月,国内进口矿价继续上涨,澳洲62%PB粉矿价格两天上涨41元/湿吨,涨幅达5.47%。截至6月2日,澳洲62%PB粉矿港口车板均价在776元/湿吨,巴西63.5%粗粉价格在837元/湿吨,62%印粉价格在704.83元/湿吨,分别较5月初价格上涨18.51%,16.29%以及16.82%,再次创下2020年新高水平,不过同比来看,澳矿跌0.04%,印粉跌5.88%,但巴西粗粉依旧涨4.85%。

生意社钢铁分析师何杭生认为,按照当前“供小于求”的基本面逻辑突出以及2019年同期上涨行情的对比走势,预计进口矿价正式开启了第二轮上涨行情,短期未来6月价格或到785元/湿吨的压力位置,长期价格或看涨至900元/湿吨。

从供应方面,前期由于巴西疫情、雨季的影响,巴西发货量出现明显的下滑态势(一季度的发货量仅5961万吨);而上周(5.25-29)澳洲发货量亦有所下降,但是澳洲三大矿山的发货水平却处于相对高位,且2020年下半年,BHP预计提升目标发货量,拟补前期因本部大火和飓风影响带来的减量。因此从市场来看,下半年四大矿山的想要达到年度目标发运量,需要达到750-800万吨/周,且排除天气,检修等意外或是突发事件的影响。所以,就从整体供应来看,短期复苏需要时间,供应整体偏低因素,利好矿价。

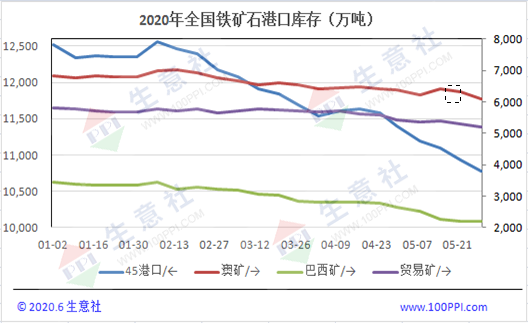

从库存面上看,截至5月29日,全国45个主要港口的进口矿库存在10784.85万吨,周环比下降141.23万吨,连降6周,创下3年以来的新低水平,同比下降13.01%。港口铁矿库存的持续下降,给现货价格涨势带来的新的增长动力。

从需求面上看,截至5月29日,全国247家主流钢厂高炉开工率91.02%,周环比增0.52%,同比增0.52%;高炉炼铁产能利用率91.38%,周环比增0.43%,同比增1.60%;钢厂盈利率92.64%,周环比增0.87%,同比降3.03%;日均铁水产量243.24万吨,环比增1.15万吨,同比增4.25万吨。数据显示,钢厂开工率与产能利用率继续回升,且分别连升14周与13周,再次创下3年来新高水平。其次,钢厂盈利率亦回升至92.64%,且连续上升12周,创下2018年9月份以来新高水平。因此,钢厂对矿石需求短期依旧饱满,预计未来继续支撑矿价涨势。

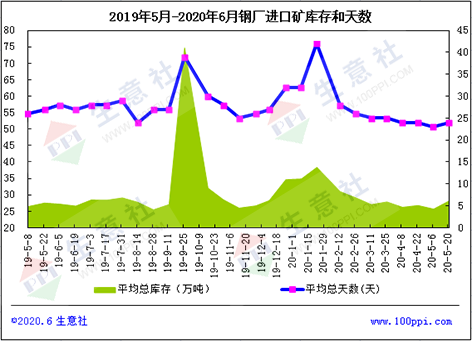

但是值得注意的是,近期钢厂进口矿库存量和天数均出现了年内高点,且比去年同期水平还要高。数据显示,截至5月21日,样本钢厂进口矿烧结粉矿总库存为1678.85万吨,平均总库存为28.20万吨,创下6个周期内新高,同比增加0.65万吨;平均总库存天数24天,基本保持稳定水平,但同比缺下降3天。所以钢厂对矿石依旧存在相对高需求操作,提振矿价。

综上所述,何杭生认为,当前国内进口矿现货的基本面还是处于“供应略减,库存新低,需求旺盛”的“供小于求”的涨价行情期。且虽然矿价处于高位行情,但钢厂利润却依旧存在,且仍旧有92.64%的盈利率(12周连升,并创下1年半来新高水平),所以后期钢厂生产积极性依旧高位。另外,虽然钢厂高开工就意味着高产量,而终端需求亦基本全面复苏,短期的需求增速高点或在6月呈现,而后逐步消退至正常水平。因此预计6月铁矿现货继续上涨为主。而期货?继续做多的理由已经出现,结果就看场内的大户和资金方的想法了。

(文章来源:生意社,作者:何杭生)

- 生意社:市场缺乏有效驱动 板卷维持震荡(11.15-1(11-30 02:25)

- 生意社:供增需减 12月铁矿或小幅下行(11-30 11:30)

- 生意社:供减需增 铁矿或趋强运行(11-24 10:37)

- 生意社:市场驱动回归基本面 板卷价格偏弱震荡(1(11-18 04:44)

- 生意社:供需双降 铁矿或延续跌势(11-17 11:29)

生意社商品站

商品动态

商品分析

- 生意社:供增需减 12月铁矿或小幅下行

- 11-30

- 生意社:供减需增 铁矿或趋强运行

- 11-24

- 生意社:供需双降 铁矿或延续跌势

- 11-17

- 生意社:供需双增 铁矿或先涨后跌

- 11-11

- 生意社:钢厂生产意愿支撑 铁矿或震荡趋稳

- 10-31

- 生意社:供需双增 铁矿或窄幅震荡

- 10-26

- 生意社:供减需增 铁矿或趋强运行

- 10-21

- 生意社:供需面利好 10月铁矿或再现旺季行情

- 09-30

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号