生意社:2022年碳酸锂持续走高 年末止涨回调

一、2022年碳酸锂价格走势回顾

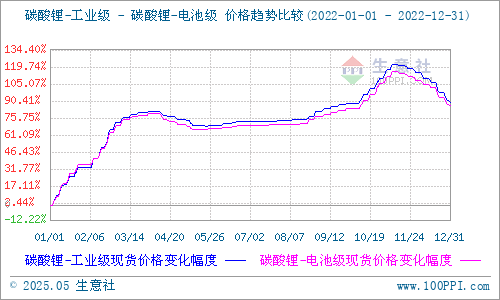

据生意社数据监测显示,2022年碳酸锂全年整体价格仍表现出大幅上涨的走势,截止12月31日工业级碳酸锂国内混合均价价格为504000元/吨,与1月1日均价266000元/吨相比上了89.47%。12月31日电池级碳酸锂国内混合均价价格为52500元/吨,与1月1日均价282000元/吨相比上涨了86.17%。

从碳酸锂价格曲线图来看,2022年碳酸锂市场行情大涨小跌,最终价格仍处于高位运行。上半年在大涨过后出现小幅下调,随后价格再回上行。进入下半年涨势持续,在11月迎来全年价格最高点,11月13日工业级碳酸锂混合均价591000元/吨,电池级碳酸锂混合均价609000元/吨,高点过后价格再次回落,直至年末都处于走跌状态。

根据碳酸锂月K柱图可以看出,2022年全年碳酸锂涨多跌少,4、5、12月份均出现下跌,最大跌幅在12月份为11.73%。其它月份均呈现不同幅度上涨,最大涨幅在1月份为33.31%。

二、2022年碳酸锂价格走势因素解析

从2022年碳酸锂全年价格走势来看,出现了两个涨跌小波峰和平缓上升期这三个阶段:

第一阶段涨跌区间(1月-5月):市场供需影响价格走势

2022年碳酸锂价格延续着2021年末的上涨势头持续上行,直至4月11日工业级碳酸锂和电池级碳酸锂价格涨幅为80.98%和79.29%。1-2月国内主流大厂停产检修及青海地区天然气限气,导致供应量处于低位,同时青海地区1-3月受区域季节性因素影响,原料结冰生产难度增加,盐湖提锂产出率降低。随后春节假期的结束,市场上下游都处于复产复工的状态,使得市场需求量大幅增加。3月工厂检修逐步恢复正常,叠加部分厂家设备更替及新增产能的爬坡,产量总体大幅环增,而采购需求虽稍有减缓,但并未影响上涨势头,因此延续到4月上旬碳酸锂价格可谓是一路飙升。

4月中下旬开始,碳酸锂价格止涨回调。直至5月24日工业级碳酸锂和电池级碳酸锂价格跌幅为6.94%和7.63%。矿料企业开工率陆续恢复,青海地区气温回升产量增加,随后市场新增产能增量持续,供应量不断上行。而下游三元端受镍价波动,订单受到一定波及,而正极材料和铁锂方面订单均有所影响,整体市场材料端采购需求较为清淡。叠加国内疫情持续,对整个新能源产业链带来冲击,车企工厂的相继停产,导致电池企业的订单出现收缩现象,传导至上游锂盐需求不断降低。

第二阶段平缓上升区间(6月-8月中旬):供给稳定,需求拉动市场向好

6月随青海地区盐湖体系维持在年度产量高峰,叠加新增产线爬坡,整体产量持续增长。各地疫情的逐渐好转,下游终端需求有所回暖,企业排产出现回升。在供需相对较平稳的状态下,碳酸锂价格偏强运行。但随着下游终端恢复变慢,车企大厂出现停产现象,铁锂需求增幅不如预期,价格逐渐回稳。而价格的平稳一直持续到了7月中旬,下旬开始下游市场需求出现复苏,新能源汽车产销环比增长,终端需求传导至材料厂需求增加,7月下旬至8月中旬市场采购意向增强,碳酸锂价格回归上行。

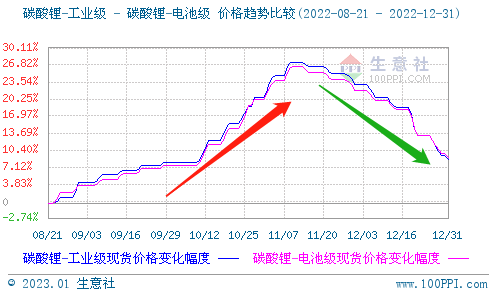

第三阶段涨跌区间(8月下旬-12月):终端利好向上传导,碳酸锂价格迎来历史新高

8月下旬碳酸锂价格上涨势头加速,直至11月13日工业级碳酸锂和电池级碳酸锂价格涨幅为27.37%和26.45%。夏季四川地区受限电政策影响,导致锂盐企业整体产量出现降低。现货市场货源紧张,厂家原料供应紧缺,碳酸锂产量不及预期。叠加国内疫情不断频发,青海格尔木等地区受疫情防控影响,出货困难且较慢,导致碳酸锂现货更加紧俏,而这波供应紧张局面一直持续到了11上旬。

需求方面,在“金九银十”的氛围下终端新能源汽车产销量的大幅增长,使得下游市场四大材料订单上行,市场采购量不断增加并面向贸易,贸易方对货源处于惜售状态低价不售,市场进入了一货难求的阶段。叠加新能源补贴完全退坡,部分车企进入提前备货状态,对能源电池需求上涨,因此锂电生产企业对原料需求也大幅提高,碳酸锂报价不断刷新历史新高。

11月中下旬碳酸锂价格再次止涨回落,直至12月31日工业级碳酸锂和电池级碳酸锂价格跌幅为14.72%和13.79%。由于碳酸锂主流大厂产品基本处于以长协交付为主的状态,市场现货也逐渐由紧张过渡到略显宽松。随后市场传出电池厂计划减产的消息,将减少锂盐的采购,碳酸锂市场出现悲观情绪。前期对碳酸锂囤货企业也有所放量,加之进口南美碳酸锂的大批量到港,使得市场供应缺口得到及时补充。而下游终端市场抢装进入尾声,动力端市场需求减弱,热度逐渐降低。下游正极材料厂和铁锂企业产量均出现下行,这也带动整体碳酸锂需求走势渐弱,市场采购处于刚需状态,情绪仍以观望为主。

三、2022年碳酸锂产量、进出口、消费量数据及上下游市场供需

产量、进出口、消费量数据

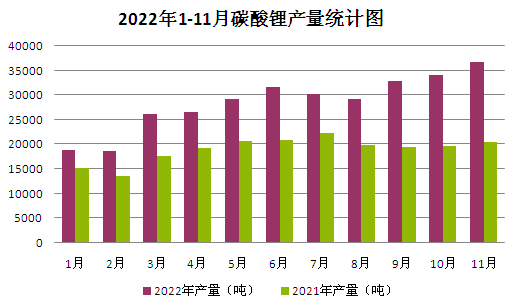

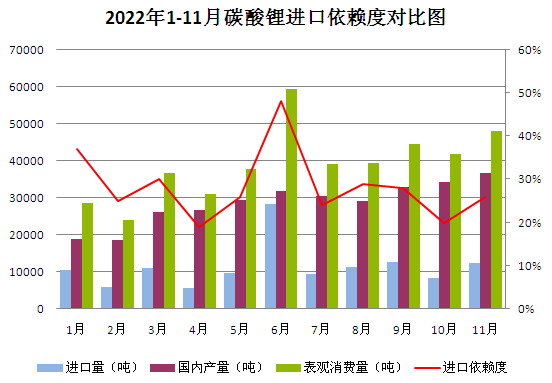

1-2月国内四川及江西地区主流锂盐厂停产检修,叠加春节放假期间,开工率不足,产量处于从全年最低。随后产量持续上升。直至8月因夏季用电高峰,作为锂盐产能供给主要来源之一的四川地区受限电政策影响,导致产量再次出现下降。限电政策结束后碳酸锂产量继续上涨。2022年1-11月中国碳酸锂累计产量约为31.44万吨,从1月开始每月产量均高于2021年当月。

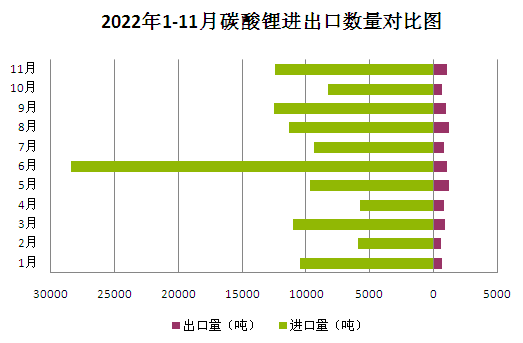

据海关统计,2022年1-11月中国碳酸锂累计进口数量为12.52万吨,同比增加69.7%。1-11月中国碳酸锂累计出口数量为9532.85吨。

2022年1-11月我国碳酸锂表观消费量累计约为429516吨,进口依赖度为28%。2021年我国碳酸锂进口依赖度为25.9%,尽管2022年我国碳酸锂消费量较去年增长近50%,而进口比例变化不大,国内碳酸锂在产能产量提升方面确实贡献了很大力量。

上游锂矿资源需求仍紧,锂矿价格持续走高

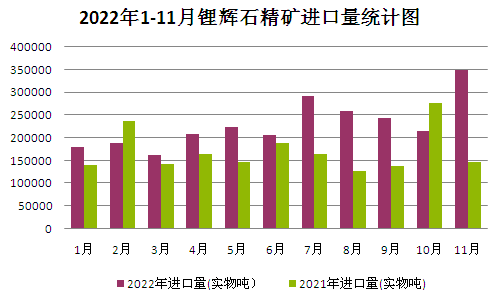

碳酸锂产业链上游为原材料的采集,主要分为锂矿山和盐湖,制作成工业级碳酸锂。我国可采储锂矿资源较少,仅占到全球的6.69%。虽然2021年我国锂矿产量增至1.4万吨,同比上涨5.26%,但对于进口锂矿的需求仍然较大。2022年我国锂辉石精矿进口总量相较于2021年有所提高,但供给国内锂盐生产仍较为紧张。

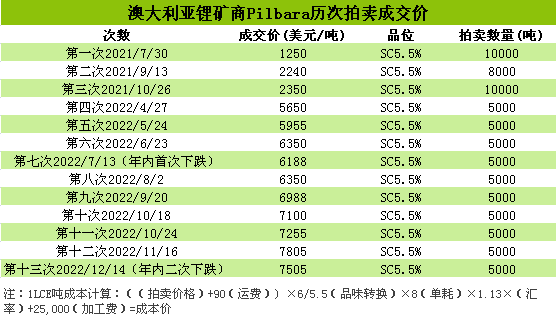

2022年锂矿价格也是不断上升,上游原料最惹人注目的便是拍卖价被称为”锂价风向标“的 Pilbara锂辉石精矿的拍卖。 从2021年7月30日的第一次拍卖至2022年12月14日最近的一次拍卖,锂辉石精矿的拍卖价格可谓是涨势迅猛,虽其中有两次拍价下调,但价格仍处于高位。

下游及终端行业需求持续上涨

下游氢氧化锂市场价格大幅上涨,据生意社数据监测,截至12月31日价格是553333.31元/吨,全年整体上涨155.38%。氢氧化锂积极跟涨原料,叠加供需表现较好,价格行情呈现大幅上涨。加之出口订单较好,现货供应紧缺,市场商谈重心不断上移。

下游磷酸铁锂价格全年处于匀速上涨走势,据生意社数据监测,截至12月31日价格是166000元/吨,全年整体上涨58.1%,涨幅达到60000元/吨。我国磷酸铁锂市场竞争激烈,供需两端均保持高速增长。2022年上半年,国内磷酸铁锂材料出货量已达41.7万吨,同比增长142%,基本达到去年全年水平。第三季度月平均出货量突破10万吨,截至9月国内磷酸铁锂材料出货量已经突破70万吨,从出货情况看,今年全年磷酸铁锂材料继续保持高增长率。

根据数据统计,中国碳酸锂下游产业市场新能源占比第一为49%,主要面向于新能源汽车的锂电池;电池消费占比第二为25%,其中包括各种电器的锂电池;传统行业占比第三为17%;储能占比6%;出口占比3%。

随着我国新能源汽车行业的蓬勃发展,中国已经成为全球新能源产业的中心,我国新能源汽车市场保持高速增长。2022年1-11月,我国新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%,这也带来了巨大的锂电池需求。在下游材料及终端市场的高需求带动下,全年碳酸锂价格仍保持高位运行。

四、碳酸锂后市行情预测

生意社碳酸锂分析师认为:今年年末碳酸锂价格表现出弱势走跌态势,由于补贴退坡、终端需求减弱等影响,电池厂减产去库持续倒逼材料需求,导致碳酸锂价格持续走跌。当前部分锂盐厂以长单交付为主,由于完成年度销售任务不着急出货。而少数盐厂预期价格下行,加剧零单市场价格下行速度。正极材料厂库存较为充足,短期内采购需求较低,多为少量订单补库。加之贸易商抛货积极,也同步加速零单价格下行。从目前情况来看,春节假期前碳酸锂价格暂无利好表现,预计2023年春节假期过后碳酸锂价格可能会恢复上行走势。

提供原材料采购和成品销售,欢迎加入生意社撮合交易平台!

(文章来源:生意社)

生意社商品站

商品动态

商品分析

- 生意社:碳酸锂僵持延续,累库压力尚存

- 04-21

- 生意社:4月中旬碳酸锂价格小幅反弹

- 04-14

- 生意社:超预期关税对碳酸锂价格影响几何

- 04-07

- 生意社:产业链博弈 碳酸锂维持弱势震荡

- 04-03

- 生意社:碳酸锂供应端压力较大,价格一跌再跌

- 03-26

- 生意社:碳酸锂出现小幅度上涨,预计反弹动力不足

- 03-17

- 生意社:供需两弱 碳酸锂继续下跌

- 03-12

- 生意社:3月碳酸锂供需预期偏松,价格弱势运行

- 03-05

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号