生意社:多轮消息短暂提振 5月天然橡胶呈倒“V”走势

近两月天然橡胶市场消息比较热闹,“红头文件”、国家收储、泰国唱多,然而天然橡胶或有小幅喧闹,终支撑不力,归于平静。

5月:

“收储”:五一假期归来,市场不力,行情小幅下跌。而后5月7日左右,市场传言称国储今年将收储10万吨天然橡胶新胶,天胶价格应声上涨,影响持续十日有余, 5月15日收储叠加产区降雨,市场氛围再次提升,沪胶突破12300元/吨,国产全乳现货胶主流报价至11880元/吨。而后该消息始终未得到证实,市场影响逐步消失匿迹。

“利空”:5月24日,越南报道则称,在通货膨胀、利率上升和国际局势动荡等不利因素的影响下,橡胶消费需求正在下降,导致供需失衡,致橡胶价格和订单量降低,给依靠出口的越南橡胶企业带来压力,几个月来订单量逐渐减少,甚至停产。

“唱多”:泰国5月26日消息称,因全球经济逐步复苏,特别是以橡胶作为主要原材料的汽车行业需求增大,泰国橡胶局局长纳功表示,2023年第二季度的橡胶价格仍在窄幅波动,但有上涨的趋势。泰国此举缺并未引起多大波澜。

一系列操作下来,5月天然橡胶行情上半月上行,下半月回调,全月呈倒“V”走势。

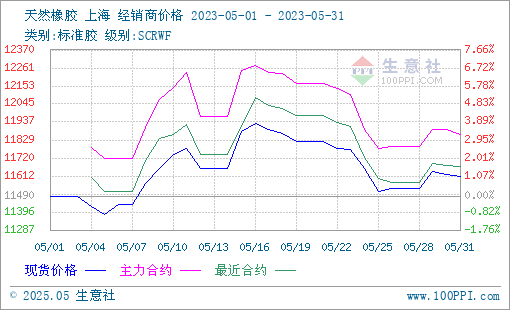

图1:2023年5月天然橡胶行情走势图

生意社商品行情分析系统监测显示,5月沪胶持续小幅波动,12000元/吨点位轻易被破,行情维持偏弱震荡。5月1日我国天然橡胶华东市场国产全乳胶主报11490元/吨左右,5月16日市场主报11930元/吨达本月价格最高位,半月涨幅3.83%;而后行情向下,至5月31日市场主报11610元/吨左右,半月跌幅2.68%。综合看,本月价格微涨1.04%,行情短期受消息提振有小幅上行,但市场供多需少,终究无力支撑上行态势转而向下。

供应端:首先看产胶方面。当前国内外产区割胶相对顺利,国外产区产量及出口处于季节性低位,国内产区降雨缓解前期干旱。虽然总体产量仍不高,但没有大的阻力的前提下,后市供应旺季已无悬 念。值得注意的是,今年浓缩胶乳表现大幅弱于去年同期,全乳胶则成了今年的关注重点。

其次看进出口方面。结合东南亚低产期的季节性特点,我国进口天然橡胶量正常下降,但在我国港口库存高位的前提下但进口胶仍持续到港,则累库速度变慢,累库现状并未改变。

| 日期 |

保税区库存量(万吨)

|

一般贸易库存量(万吨)

|

当地库存总量(万吨)

|

| 2023年4月9日 | 11.3 | 55.3 | 66.6 |

| 2023年4月16日 | 11.1 | 56.7 | 67.8 |

| 2023年4月23日 | 11.2 | 59.1 | 70.3 |

| 2023年5月11日 | 20.1 | 68.02 | 88.12 |

| 2023年5月21日 | 11.77 | 62.6 | 74.4 |

表2:截至5月21日青岛天然橡胶库存情况统计表

如上表所示,青岛港口天胶库存下半月有一定下降态势,去库拐点或现,但库存量目前高位,压制橡胶走势。且鉴于当前的需求情况,天然橡胶去库存化进程恐将缓慢。

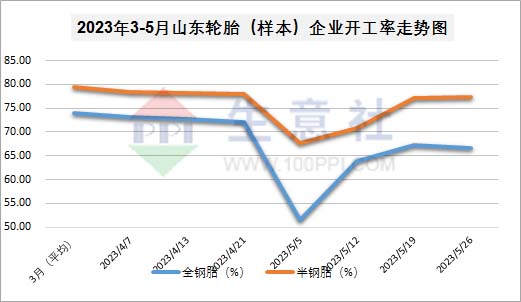

需求端:首先看开工率方面。在五一假期前开工率下降的基础上,主产区轮胎企业开工率假期归来之后逐步回升,目前已恢复至四月下调前水平。

图2:2023年3-5月山东橡胶(样本)轮胎企业开工率涨跌走势图

如上图,2月以来我国轮胎企业的开工率一直维持在7成以上,但4月中下旬将至5-6成。5月逐步恢复,全钢胎7成左右、但半钢胎仍在6成附近。国内市场轮胎出货压力依旧,出口订单延迟交付,轮胎企业及代 理商整体库存压力增大。

其次看汽车方面。据中国汽车工业协会公布的最新产销数据,4月份汽车产销量分别达到213.3万辆和215.9万辆,环比分别下降17.5%和11.9%。2023年4月份,我国重卡市场约销售8万辆左右(开票口径,包含出口和新能源),环比下滑31%。乘联会最新数据则显示,5月第三周全国乘用车市场零日均售4.8万辆,同比增长17%,环比上月下降11%。5月1日至21日,乘用车市场零售104.6万辆,同比增长41%,环比上月增长10%。据悉,随着价格战热度逐渐消退,经销商心态逐步稳定,消费者恢复理性消费,观望情绪得到一定缓解,前期压抑的需求有一定释放。分析认为,面对高位的现货胶库存和轮胎成品,下游需求恐将大幅改善才能彻底改变天然橡胶偏弱态势。

后市预测

对于天然橡胶,专家认为,新能源汽车的普及,对轮胎的新要求正成为推动轮胎技术提升的主要动力,需要加大天然橡胶产业技术投入,从而进一步提高天然橡胶产品的附加值。关于天胶,分析认为,伴随物候条件的改变,6月供应旺季即将到来,然而,天胶下游需求并未有趋势性的改善,上涨动能驱动缺乏,供强需弱态势难以改变,后市恐持续小幅偏弱震动态势。

(文章来源:生意社)

- 生意社:3月丁苯橡胶市场行情弱势小幅下行(03-28 03:56)

- 生意社:3月顺丁橡胶市场行情先跌后涨 整体下行(03-28 03:38)

- 生意社:成本走低 库存增加 3月天然橡胶市场行情(03-28 09:35)

- 生意社:丁苯橡胶市场行情小幅走弱(03-26 04:35)

- 生意社:顺丁橡胶市场行情小幅上涨(03-26 04:27)

生意社商品站

商品动态

商品分析

- 生意社:天然橡胶市场行情震荡小幅上涨

- 03-26

- 生意社:天然橡胶市场行情震荡小幅走低

- 03-19

- 生意社:天然橡胶市场行情小幅走低

- 03-11

- 生意社:2月天然橡胶市场行情先跌后涨 整体上行

- 02-27

- 生意社:天然橡胶市场行情小幅走高

- 02-24

- 生意社:原料支撑 天然橡胶市场行情小幅走高

- 02-18

行业分析

- 生意社:3月EVA市场行情小幅上涨 但涨幅收窄

- 03-28

- 生意社:3月丁苯橡胶市场行情弱势小幅下行

- 03-28

- 生意社:近期EVA市场行情维持高位

- 03-26

- 生意社:丁苯橡胶市场行情小幅走弱

- 03-26

- 生意社:EVA市场行情小幅上行

- 03-19

- 生意社:丁苯橡胶市场行情窄幅整理

- 03-19

- 生意社:EVA市场行情小幅上行

- 03-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-12

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号