生意社:财政政策加码 螺纹钢价格能反弹多高?

一、走势分析

据生意社数据显示,螺纹钢现货价格自10月底以来触底反弹,创下近半年新高。截止11月8日,螺纹钢价格3912.89元/吨,较10月23日低点反弹7.22%,较5月26日年内低点上涨13.05%,较年初下跌3.41%。“金九银十”传统旺季下,螺纹钢表现并不抢眼,一直低位箱体震荡为主,直到10月底,多重利好因素推动下,螺纹钢开始触底反弹,创下阶段性新高。

财政政策加码 带动地产和基建

9月份受到多区域放宽限购以及一线城市“认房不认贷”政策落地影响,地产行业销售数据出现边际改善,销售数据的改善又带动了地产企业资金状况,进而带动了新开工和施工数据的改善。9月地产新开工面积同比下降15.18%,降幅较8月收窄7.87个百分点。

10月24日全国人大常 委会宣布增发国债1万亿元用于支持灾后重建和提升防灾救灾能力,其中今年拟安排使用5000亿元;并提前下达了下一年的新增专项债,预计额度在2.2万亿元左右。这将在今年四季度到明年一季度形成基建实物工作量。

钢厂主动减产增多

今年二三季度钢厂减产力度明显低于预期。但多数钢厂维持亏损局面,因而钢厂停产检修持续增加,高炉开工率也创下自3月以来新低,高炉日均铁水产量从10月初的248.99万吨降至242.44万吨,且未来两个月这一进程还会持续。

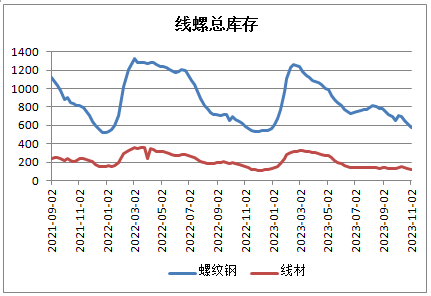

螺纹钢库存持续下降

10月份以来,螺纹钢库存持续下降,处于两年历史低位。其中,螺纹钢总库存为578.31万吨,较10月初减少130.35万吨,降幅为18.39%。

总体而言,受财政政策加码,宏观预期转好,以及钢厂减产增加影响,螺纹钢触底反弹。但后续面临季节性走弱,需求改善有限,叠加供应存回升预期,螺纹钢反弹高度或有限。

面临季节性淡季和项目审批有时滞

一方面是北方陆续步入冬季,基建施工强度将季节性下降;另一方面则是项目审批到资金下放也存有时滞,因而当前政策利好难以驱动终端需求快速改善,对短时需求利好效应不强。

周产量连续三周上涨

现阶段,建筑钢厂生产相对积极,周产量已连续三周回升,累计增加9.49万吨至262.28万吨,但同比降幅为12.15%。近期短流程钢厂利润改善明显,且废钢供应偏宽松,或将带来供应压力。与此同时,螺纹钢需求表现平稳,最新周度表观需求为297.87万吨,同比降幅为10.30%,位于近年来同期低位。

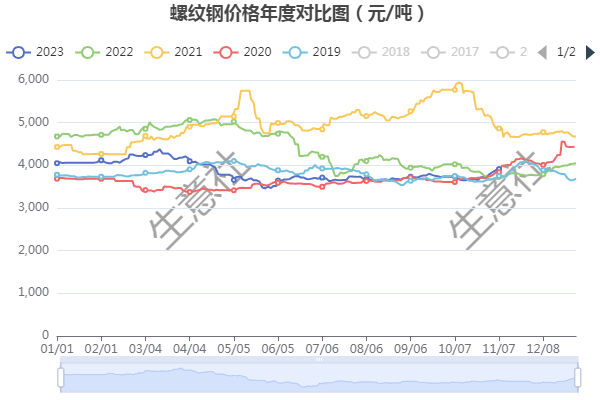

年度价格对比图

通过螺纹钢近五年的年度价格对比图来看,11月份,螺纹钢价格涨跌参半,没有明显的淡季效应。

综上所述,此次螺纹钢触底反弹,一方面受财政政策加码影响,宏观预期转好,预期带动地产和基建;另一方面,钢厂停产检修持续增加,提振钢材价格。但北方陆续步入冬季,基建施工强度将季节性下降,项目审批到资金下放也存有时滞,因而难以驱动终端需求快速改善。11-12月螺纹钢需求同比将继续下行,但在一系列稳增长政策的加持下,环比或有所改善。在供应端利润压缩背景下,钢厂减产还会持续一段时间,故可能导致成本支撑的加强。预计短期螺纹钢继续攀高力度或有限,但强于之前底部价格,高位震荡为主。

(文章来源:生意社)

- 生意社:外围风险下 板卷价格仍有上涨希望(3.31-(04-07 11:07)

- 生意社:库存延续去化 下周板卷有望小幅反弹(3.1(03-24 03:51)

商品动态

- 3月我国进口钢材50.1万吨 环比下降8.9%

- 04-16

- 淡水河谷2025年第一季度产销量报告

- 04-16

- 4月16日生意社线材基准价为3347.50元/吨

- 04-16

- 海关总署:一季度中国出口钢材2742.9万吨

- 04-15

商品分析

- 生意社:供需向好 线螺或有所上行

- 04-14

- 生意社:4月工地开工向好 线螺有反弹预期

- 03-31

- 生意社:成本下移 成交回落 线螺或趋弱运行

- 03-24

- 生意社:库存下降 线螺或小幅上行

- 03-17

- 生意社:需求释放不及预期 线螺或小幅下行

- 03-10

- 生意社:供需趋好 线螺3月趋强运行

- 02-28

- 生意社:供需双增 线螺或先跌后涨

- 02-24

- 生意社:供需双增 库存累库 线螺或继续震荡

- 02-17

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号