生意社:期货高位回落 天然橡胶行情宽幅震荡

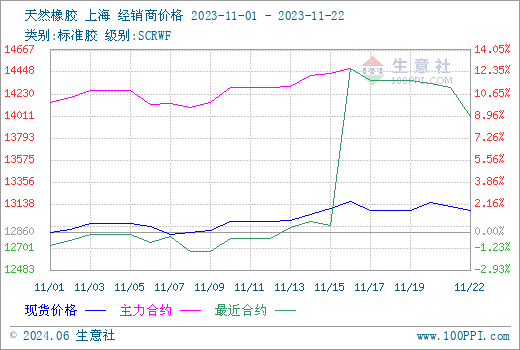

据生意社商品行情分析系统,近期国内天然橡胶走势宽幅震荡,我国天然橡胶市场现货胶行情11月22日在13070元/吨左右,11月13日在12970元/吨左右,涨幅0.77%。

近期天然橡胶高位回落,沪胶01合约自14600元/吨左右连续震荡下跌至13900元/吨。当前,泰国进口乳胶桶装11600元/吨左右,散装10400元/吨左右,越南进口乳胶散装9600-9800元/吨左右,国产乳胶散装9600元/吨左右。

影响因素:

1、国内外产区降雨有所缓解 原材料供应或将增加

供应端,泰国、越南及国内海南产区降雨减少,原料供应预期增强下原料收购价格弱稳有跌。国内云南产区将逐步进入停割期,原料收购价格表现坚挺。随着冬季来临,加工厂收胶及生产积极性提升,支撑天然橡胶市场。截至2023年11月19日,青岛地区天胶保税和一般贸易合计库存量71.43万吨,较上期减少0.91万吨,环比减少1.27%。青岛保税区继续去库存,总库存去库幅度放缓。

2、轮胎企业开工率整体回升

需求端,当前橡胶轮胎企业开工率整体上涨:半钢胎企业开工率上涨,出口支撑下排产稳定,目前多数企业雪地胎仍有缺货现象,随着企业逐步排产,缺货现象有所缓解;全钢轮胎开工率回落,库存高位,目前企业以去库存为主。

宏观因素:

近期国际原油行情震荡。其一,经济数据不佳,消息面利空油价市场。美国通胀水平仍感到担忧,美联储表示未来仍可能会加息,美元上涨,以美元计价的大宗商品原油、黄金等价格承压;美国公布的多项经济数据都令市场对未来需求前景看淡,原油价格走低。其二,中东局势引发的供应紧张情绪有所缓解,由于中东地区季节性内部需求下降,导致其出口份额增加;北美欧洲地区用油旺季结束,需求面有所下滑,抑制原油市场。其三,美国原油库存增幅超预期,叠加市场对亚洲地区需求担忧情绪影响,利空因素影响,本周期内国际油价走势下滑。

行业热点:

1、根据欧洲汽车制造商协会(ACEA)最新公布的数据显示,2023年10月欧盟乘用车销量同比增长14.6%至855,484辆,已连续第15个月增长。欧盟最大的三个市场均出现两位数增幅,法国(+21.9%)、意大利(+20%)和西班牙(+18.1%)。然而,德国汽车市场的同比增幅较为温和,为4.9%。

2、据中国海关总署11月18日公布的数据显示,2023年10月中国汽车轮胎进口量为8,052吨,同比增长25.9%;进口金额为35,320万元,同比增长24.6%。1-10月,中国汽车轮胎累计进口量为70,689吨,同比减少14.5%;进口金额为314,589万元,同比减少7.1%。2023年10月中国汽车轮胎出口量为612,681吨,同比增长15.6%;出口金额为1,029,397万元,同比增长15.8%。1-10月,中国汽车轮胎累计出口量为6,303,137吨,同比增长15.3%;出口金额为10,640,450万元,同比增长18.8%。

3、据中国海关总署11月18日公布的数据显示,2023年10月中国橡胶轮胎出口量为71万吨,同比增长15.3%;出口金额为1,238,506万元,同比增长14.3%。1-10月,中国橡胶轮胎累计出口量达736万吨,同比增长14.8%;出口金额为12,940,925万元,同比增长18.6%。

4、国家统计局数据显示,2023年10月国内橡胶轮胎外胎产量为8485.7条,同比增长15.9%;2023年1-10月国内橡胶轮胎外胎产量为81568.5万条,同比增长14.3%。

5、据国家统计局最新公布的数据显示,2023年10月中国合成橡胶产量为84.7万吨,同比增长10.9%。1-10月合成橡胶累计产量为750.8万吨,同比增长9.3%。

6、最新数据显示,2023年前10个月,越南出口天然橡胶合计58.3万吨,较去年的67.2万吨同比降13%。其中,标胶出口35.5万吨,同比降7%;烟片胶出口5.2万吨,同比降13%;乳胶出口17.3万吨,同比降24%。

7、据泰国11月21日消息,泰国橡胶管理局收到来自农业及合作社部长塔玛纳的指 令,积极检查橡胶库存,以防止走私橡胶的出现,看好泰国橡胶出口在2023年第四季度取得良好业绩,预计全年出口量将达到426.7万吨,较去年减少4%。

后市预测:

近期国外原料产区降雨有所缓解,原材料产出情况有所改善;国内云南地区11月中下旬陆续停止割胶,国内原料将小幅减产;目前轮胎企业出口形势较好,短期内对天然橡胶行情有一定的需求利好支撑;近期期货盘面大幅震荡,天然橡胶市场观望增多。目前终端需求仍处疲软,但减产预期愈演愈烈,预计天然橡胶市场近期或将宽幅震荡整理为主。

(文章来源:生意社)

- 生意社:11月天然橡胶市场行情区间整理(11-30 10:36)

- 生意社:11月顺丁橡胶市场行情弱势大幅走低(11-30 10:21)

- 生意社:11月丁苯橡胶市场行情弱势下行(11-30 10:10)

- 生意社:天然橡胶市场行情弱势整理(11-28 08:44)

- 生意社:顺丁橡胶市场行情大幅走低(11-28 08:31)

生意社商品站

商品动态

- 生意社:12月3日泰国产区原料行情涨跌互现

- 12-03

- 天然橡胶商品报价动态(2024-12-02)

- 12-02

- 生意社:12月02日泰国产区原料行情涨跌互现

- 12-02

- 天然橡胶商品报价动态(2024-11-29)

- 11-29

- 天然橡胶商品报价动态(2024-11-28)

- 11-28

商品分析

- 生意社:11月天然橡胶市场行情区间整理

- 11-30

- 生意社:天然橡胶市场行情弱势整理

- 11-28

- 生意社:天然橡胶市场行情弱势下行

- 11-19

- 生意社:天然橡胶市场行情区间整理

- 11-11

- 生意社:10月天然橡胶市场行情弱势下行

- 10-31

- 生意社:天然橡胶市场行情窄幅整理

- 10-24

- 生意社:节后天然橡胶市场行情高位震荡

- 10-12

- 生意社:成本拉升 9月天然橡胶市场行情大幅上行

- 09-30

行业分析

- 生意社:11月丁苯橡胶市场行情弱势下行

- 11-30

- 生意社:丁苯橡胶市场行情弱势下行

- 11-27

- 生意社:近期EVA市场稳中整理

- 11-27

- 生意社:丁苯橡胶市场行情弱势下行

- 11-19

- 生意社:成本走高 近期EVA市场小幅上行

- 11-19

- 生意社:丁苯橡胶市场行情弱势下行

- 11-11

- 生意社:近期EVA市场小幅走高

- 11-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号