生意社:“银十”不现棉纱成交一般

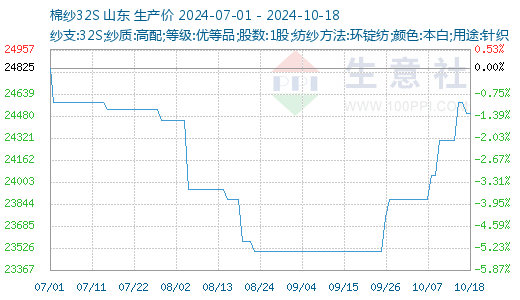

据生意社商品行情分析系统显示:国庆节后,纱厂接单略有提升,市场低价货源减少,部分纺企小幅上调价格,但后续新单跟进有限,下游织厂采购有限,叠加棉花期货价格下行,企业对后市需求信心仍不足,市场整体成交一般。截至2024年10月18国内山东地区21S纯棉纱市场参考价格在23100元/吨左右,较上周上涨100元/吨;32S纯棉纱市场参考价格在24500元/吨,较上周上涨200元/吨。

近期,棉纱期货盘面维持震荡为主,纯棉纱现货市场交投降温,下游刚需采购为主,价格冲高回落。现新疆产OEC21S带票到货17000元/吨,C40S带票到货价23000元/吨。山东产紧密纺JC40S美棉带票到货29000元/吨。河南产紧密纺BJC60S带票到货价26500元/吨。湖北产紧密纺JC40S带票到货25500元/吨。

纺企开机略有下调,大部分企业仍以加工前期订单为主,新接订单明显减少。截至10月17日,主流地区纺企开机负荷为73.2%,环比降幅0.56%。前期订单陆续发运,纺企库存小幅下降。截至10月17日,主要地区纺企纱线库存为25天,周环比降幅0.40%。

原料方面:缺乏利好消息提振,棉花价格小幅下跌,新年度棉花陆续上市,贸易企业报价资源增加,基差较陈棉优势较大,预期未来一周棉花价格或震荡偏弱。

需求方面:坯布市场行情平淡,受工厂库存量和订单不景气影响,即使纱线价格上涨,常规坯布价格也一直上不去。且近期整体订单有减少趋势,有翻单但都是小单子,主要以前期补单为主。

后市展望:国内棉纱价格稳偏弱运行,纺企新订单情况一般,多执行前期订单为主。当前下游按需采购为主,刚需跟进。综合来看,目前上下游支撑情况一般,市场多观望为主,预计短期内棉纱价格稳偏弱运行。

(文章来源:生意社)

- 生意社:棉价上行动力不足,关注后续宏观面与籽棉(10-12 03:21)

- 生意社:节后归来国内纯棉纱市场价格上涨(10-11 01:48)

- 生意社:宏观刺激下棉价上涨 十月新棉上市行情是(09-29 10:47)

- 生意社:宏观利好叠加外盘提振 棉纱价格重心上移(09-29 10:24)

生意社商品站

商品动态

- 棉纱商品报价动态(2024-10-18)

- 10-18

- 9月规模以上纺织企业工业增加值同比增长5.1%

- 10-18

- 10月17日ICE期棉主力小幅下跌

- 10-18

- 萧绍地区全棉纱市场价格局部回调

- 10-18

- 国内纯棉纱企业成品库存数据统计

- 10-18

- 国内纯棉纱企业开工率统计

- 10-18

商品分析

- 生意社:“银十”不现棉纱成交一般

- 10-18

- 生意社:节后归来国内纯棉纱市场价格上涨

- 10-11

- 生意社:基本面疲弱 上半月棉价弱势震荡

- 09-14

- 生意社:新年度籽棉收购价格预期向下 棉价弱势承压

- 09-09

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号