生意社:春茧开始上市 3月生丝高位盘整后月末大幅下跌

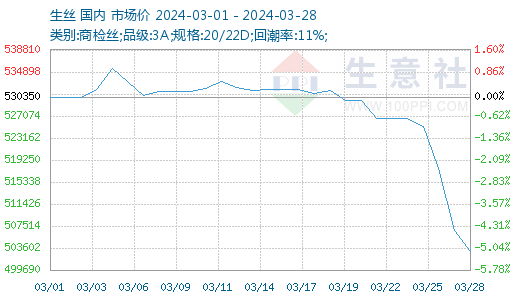

根据生意社商品行情分析系统显示,3月国内生丝价格基本呈现高位盘整态势,月末广东迎来首批春茧上市后,价格下跌。截止3月28日生丝市场均价在502950元/吨,较月初(均价530350元/吨)下跌27400元/吨,跌幅5.17%;干茧市场均价在165000元/吨,较月初持稳。

本月处于传统意义上的“金三银四”,虽然旺季成色不足,但买卖双方成交意愿都有所提高。本月各规格生丝现货价格基本处于高位小幅波动态势中,在报价维持高位的的情况下与纺企接受度有较大差距,成交仍存在一定的难度,整体成交量一般,面相印巴市场的中低档生丝整体表现平静。本月最后一周,随着广东首批春茧上市,一方面缫丝厂家库存不多,另一方面缫丝厂家也在抓紧出货,迎接新茧季的到来,生丝现货价格出现下跌。

春茧上市上,广东开始很少量上市首批春茧,惯例抢购明显,全国上市最早,刚开市价较高,目前徐闻地区价格一般在59-66元/公斤;罗定地区价格在58-63元/公斤,少量上市;化州地区价格在58-64元/公斤,据了解,预计4月3-5日左右为此批上市的高峰期。广西区全区蚕桑生产也已全面铺开,邕宁、上林、忻城等县春茧将在4月10-15日左右陆续上市,柳州、河池等地开始发放饲养三龄小蚕,预计在4月下旬至5月上旬蚕茧批量上市。

下游绸缎企业,内外市场冷热不均,品种之间冷热不均状况继续,提花国风面料热度继续上升。国内纺企补库力度低于业内期望,一方面12月至1月来自海外订单明显回暖的现象主要是受需求前置的影响,另一方面,虽然迎来“金三银四”,但纺服企业普遍感觉成色不足,3-5月新增订单低于预期,很多中小纺企排单只到3月底前后,只能将原料采购调整为“随用随买,按单补库”。

纺织行业来看,3月27日纺织指数为1018点,较月初下跌了11点,较周期内最高点1156点(2018-09-03)下降了11.94%,较2020年08月13日最低点681点上涨了49.49%。(注:周期指2011-12-01至今)

出口方面看,据中国海关统计,2024年1-2月,我国真丝绸商品进出口总额为2.95亿美元,同比于去年持平,占我纺织品服装进出口总额的0.58%。其中,真丝绸商品出口额为2.38亿美元,同比下降2.38%,占我纺织品服装出口额的0.50%。丝类的出口额为6232.47万美元,同比下降10.93%,出口量为1093.14吨,同比下降10.87%。此外,自印度、乌兹别克斯坦和朝 鲜等国的茧丝原料进口量均较去年同期有大幅增加。

目前,春茧开始小批量上市,生丝的现货销售报价出现松动。从当前的行情来看下游订单的表现不及预期,终端市场虽有抢购、断货等需求强烈的现象,但只是针对一些特定的款式、面料的个例。生意社分析师认为,在四月鲜茧大量上市期间,干茧、生丝价格偏弱运行为主。

(文章来源:生意社)

商品动态

- 生丝商品报价动态(2024-12-02)

- 12-02

- 河池宜州低产桑园改造同比去年增长10.3%

- 12-02

- 广西隆林桑蚕产业织出亿元新“丝”路

- 12-02

- 生丝商品报价动态(2024-11-29)

- 11-29

- 生丝商品报价动态(2024-11-26)

- 11-26

- 生丝商品报价动态(2024-11-25)

- 11-25

- 生丝商品报价动态(2024-11-21)

- 11-21

- 广西河池环江县秋六茧上市

- 11-21

商品分析

- 生意社:4月春茧大面积上市 茧丝价格继续下行

- 04-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号