生意社:政策利好 5月线螺价格小幅上涨

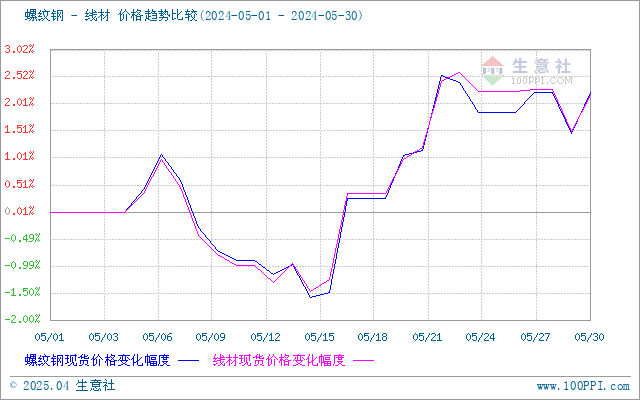

一、价格走势

据生意社价格监测,5月,线螺价格先下跌后上涨。截止月末,江浙沪地区HRB400螺纹钢均价3666.22元/吨,较月初上涨2.23%;HPB300高线均价3929.2元/吨,较月初上涨2.18%。

二、影响价格的因素

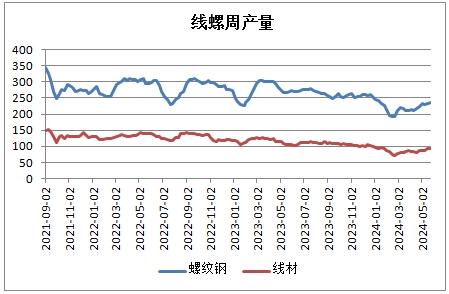

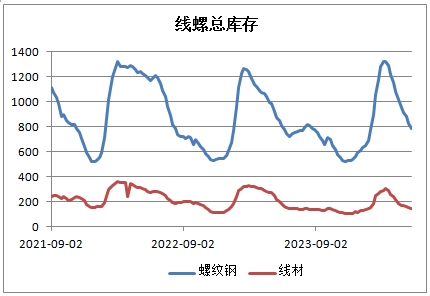

据上图显示,5月份,线螺周产量增加,线螺总库存下降。

供应

4月份,我国粗钢产量为8594万吨,同比下降7.2%;生铁产量为7163万吨,同比下降8.0%;钢材产量为11652万吨,同比下降1.6%。1月—4月份,我国粗钢产量为34367万吨,同比下降3.0%;生铁产量为28499万吨,同比下降4.3%;钢材产量为45103万吨,同比增长2.9%。粗钢与生铁产量同比均有所回落,钢材供应量整体下滑。

5月大批钢厂复产

247家钢厂5月共新增复产高炉13座,涉及日均铁水产能6.66万吨/天;预计5月铁水产量总量环比上月增加509万吨至7321万吨,日均铁水产量环比上升9.1万吨/天至236.2万吨/天,增幅3.7%。在专项债加快发行及地产政策刺激下,固定资产投资仍保持一定增长速度,使得行业内仍维持乐观情绪。

政策方面

4月底的中央政 治 局会议提出,要统筹研究消化存量房产和优化增量住房的政策措施。随后,房地产利好政策密集出台,包括核心城市逐步取消限购、多地下调首付比例和房贷利率等。随着政策效果的逐步发挥,房地产市场正企稳回暖;同时,专项债叠加超长期国债等财政手段发力,基建将继续发挥托底作用。

需求方面:在5月这个传统淡季,钢市呈现上涨态势,这在需求减弱、供给增加的背景下,超出了不少人的预期。制造业和出口表现良好,是钢材需求保持韧性的主要原因之一。从制造业来看,当前,汽车、家电、船舶等行业维持景气局面,1—4月,汽车、空调产量同比分别增长7.9%、17.6%。基建在已落地的1.5万个项目中,已开工建设的约1.1万个,开工率超过70%,预计6月底剩下的项目会开工建设,加上大规模设备更新和耐用消费品以旧换新政策的实施和推动,终端需求仍存向好预期。

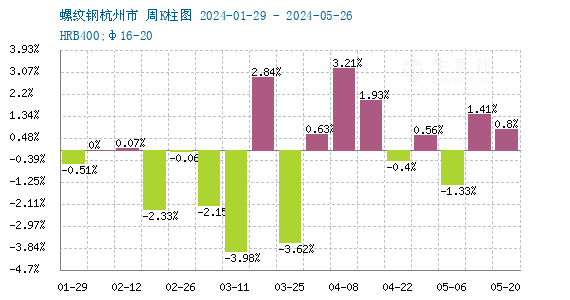

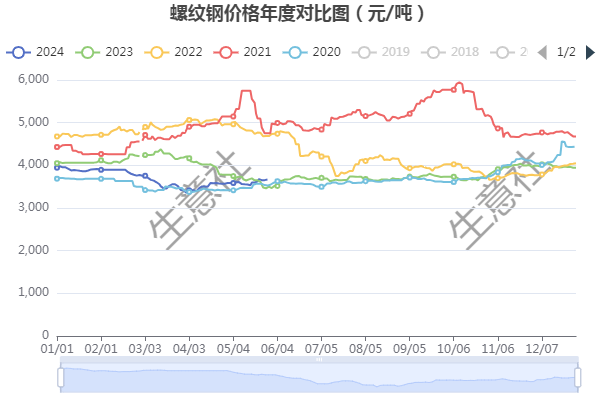

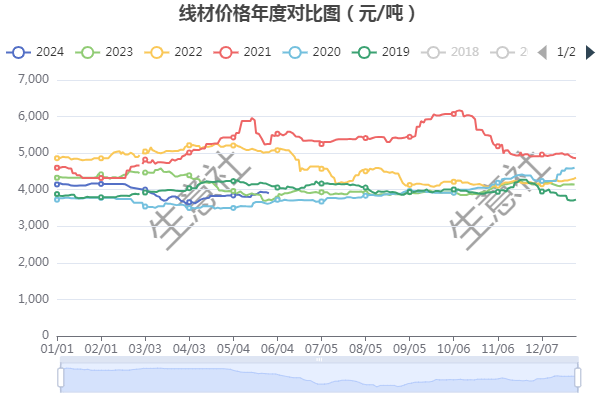

线螺历史价格对比图

据生意社线螺历史价格对比图显示,6月份线螺价格涨跌都有。

三、后市预测:

5月通常是需求从旺季向淡季过渡的阶段,上供应端同步收缩,螺纹钢依然维持较快的去库速度,厂库及社库均不断创出新低。从近5年的情况来看,在库存降至较低水平之后,即使进入淡季,在大规模累库出现之前,钢价回调压力也不明显,甚至整体偏强。

综上所述,6月中在利多政策提振下,市场仍存向好预期,同时原料价格偏坚挺,钢价有一定支撑,线螺6月或呈现高位震荡走势。

(文章来源:生意社)

- 生意社:市场缺乏有效驱动 板卷维持震荡(11.15-1(11-30 02:25)

- 生意社:市场驱动回归基本面 板卷价格偏弱震荡(1(11-18 04:44)

- 生意社:国内外信息频出 板卷价格震荡偏强(11.4-(11-11 04:09)

商品动态

- 12月3日生意社线材基准价为3610.00元/吨

- 12-03

- 线材商品报价动态(2024-12-02)

- 12-02

- 螺纹钢商品报价动态(2024-12-02)

- 12-02

- 12月2日生意社线材基准价为3587.50元/吨

- 12-02

- 线材商品报价动态(2024-11-29)

- 11-29

- 螺纹钢商品报价动态(2024-11-29)

- 11-29

商品分析

- 生意社:供需双降 线螺或先涨后跌

- 11-30

- 生意社:供增需减 建材本周或窄幅震荡

- 11-25

- 生意社:供需双降 库存累增 螺纹短期趋弱为主

- 11-18

- 生意社:供需双弱 螺纹或窄幅震荡

- 11-11

- 生意社:供强需弱难改 线螺11月或震荡运行

- 10-31

- 生意社:供增需减趋势难改 线螺或震荡趋稳

- 10-28

- 生意社:供增需稳 建材或窄幅震荡

- 10-21

- 生意社:利好不断 市场火热 10月建材旺季再现

- 09-30

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号