生意社:利多出尽 5月白糖价格先涨后跌

一、价格走势

据生意社监测:5月1日白糖均价为6650元/吨,5月31日白糖均价为6666元/吨,价格上涨0.24%,价格相比去年同期下跌5.87%,五月份白糖最高价格为6696元/吨,最低价格为6650元/吨。

二、行情分析

白糖:

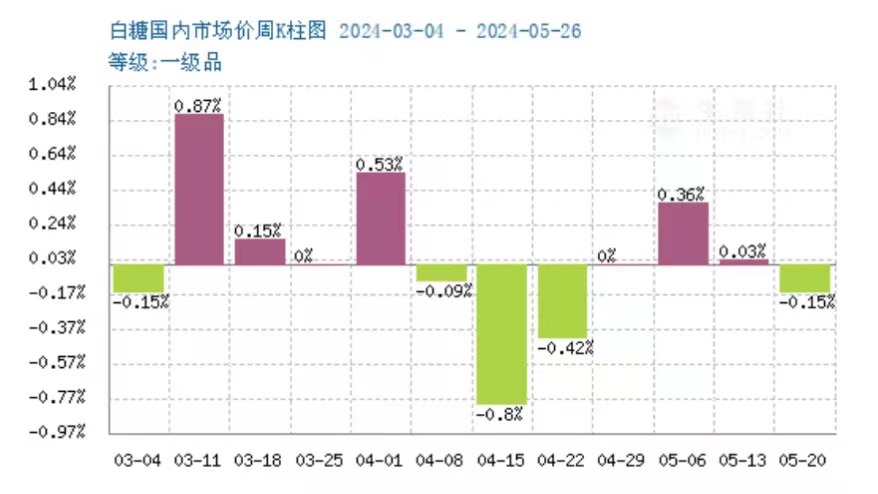

根据生意社k柱图可以看出,5月份白糖价格先涨后跌,5月中旬价格开始回调。5月份涨幅最高达0.36%。最大跌幅为0.15%。

第一阶段

上涨阶段(5月1日-5月14日 )白糖大幅上涨主要原因:1、国内白糖供应呈现增长趋势,但产销数据好转,销售速度加快,支撑5月上旬上涨。2、进口量仍较为偏低,利好提振白糖市场。

第二阶段

下跌阶段(5月15日月-5月31日):白糖下跌主要原因1、国内方面供应端国产糖进入去库周期,工业库存同比有所增加。2.加工糖进口窗口打开,替代作用显现白糖价格疲软。

国内基本面情况

供应增加:截至4月底,2023/24年制糖期甘蔗糖厂除云南省外,其他省糖厂均全部收榨。2024年4月生产食糖38.08万吨,同比增长58.67%;2023/24榨季累计生产食糖995.39万吨,同比增长99万吨,增幅11.06%。

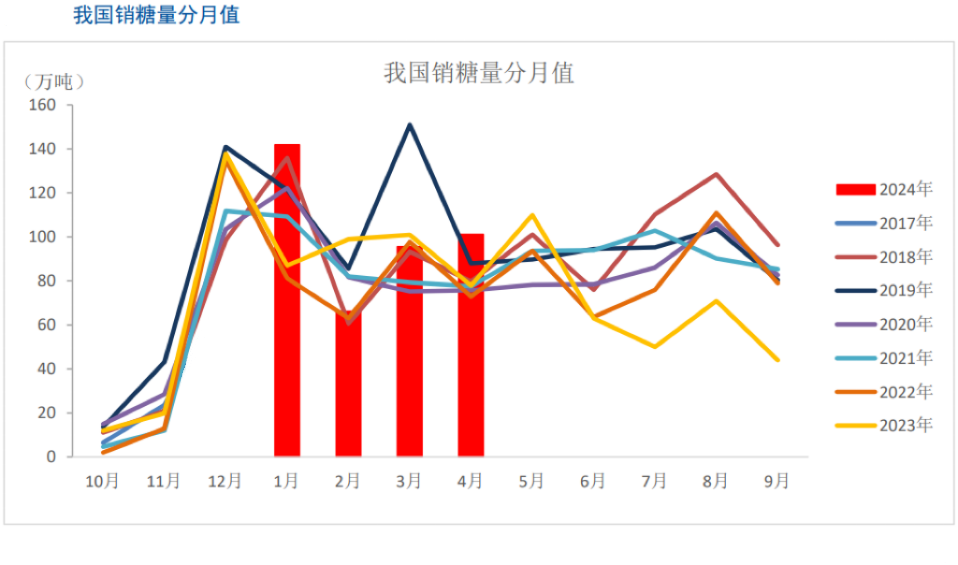

需求增加:2024年4月销售食糖101.2万吨,环比增加5.86%,同比增加29.74%;2023/24榨季累计销售食糖574.65万吨,同比增加59.82万吨,增幅11.62%。

进口减少:2024年4月中国食糖进口量5.43万吨,同比减少27.44%,进口量偏低,利好提振国内白糖市场。巴西是中国白糖主要进口国,中国八成以上的白糖来自于巴西,从近期船报来看,4月份从巴西港口发船到中国的非常有限,5月份目前仅一船,6月份目前有两船,故二季度白糖进口量维持较低水平。

替代糖进口量增加:海关数据显示2024年4月中国糖浆进口量19.10万吨,同比增长6.56%,环比增长21.34%;2024年1-4月总共进口糖浆51.67万吨,同比增长5.51%,进口量连续三个月增长。

国内情况综述:

5月上旬国内白糖供需双增,虽供应增加,但下游需求好转,相比白糖供应的增加,销售数据的增加更为突出,加之进口量缩减。支撑白糖价格上涨,5月下旬随着白糖榨季全面结束,白糖进入去库周期,工业库存同比有所增加,替代糖浆进口量增加,替代作用显现,白糖价格疲软下跌.

后市预测:

短期来看,国内糖厂收榨季完全结束,随着夏季来临,消费旺季启动,进口糖在三季度将增加,但随着国产糖去库存的推进,三季度供应虽有增加预期但总量可控,变数依然是替代进口糖源阶段性集中到港对国内白糖市场的冲击。长期来看,进口糖大量到港以及新糖上市,或使国内糖市供需格局转松,预计糖价或将维持重心下移走势。

(文章来源:生意社)

- 生意社:3月份白糖价格上涨(03-31 03:13)

- 生意社:3月焦亚硫酸钠价格上涨(03-28 11:03)

- 生意社:3月活性炭价格下跌(03-28 09:51)

- 生意社:销售向好 白糖价格上涨(03-21 01:46)

- 生意社:本周焦亚硫酸钠价格上涨(3.17-3.21)(03-21 11:24)

生意社商品站

商品动态

- 4月1日广西现货市场白糖价格上涨

- 04-01

- 白糖商品报价动态(2025-04-01)

- 04-01

- 印度:截至3月31日产糖2485万吨

- 04-01

- 4月1日生意社白糖基准价为6268.00元/吨

- 04-01

- 3月31日云南现货市场糖价稳定

- 03-31

- 3月31日广西现货市场白糖价格上涨

- 03-31

- 巴西:截至3月16日已产糖3998万吨

- 03-31

- 白糖商品报价动态(2025-03-31)

- 03-31

商品分析

- 生意社:3月份白糖价格上涨

- 03-31

- 生意社:销售向好 白糖价格上涨

- 03-21

- 生意社:产销向好 白糖价格上涨

- 03-14

- 生意社:供应充足 白糖价格下跌

- 03-07

- 生意社:2月份白糖价格上涨

- 02-28

- 生意社:白糖市场偏强运行

- 02-28

- 生意社:外盘带动 白糖价格上涨

- 02-14

- 生意社:2024年白糖走势分析及2025年展望

- 01-20

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号