生意社:7月乙二醇价格先涨后跌

7月乙二醇价格先涨后跌

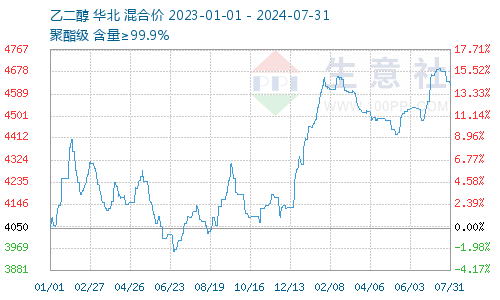

7月乙二醇价格先涨后跌,上旬相对强势,随后开始小幅回落,下旬价格企稳横盘消化。据生意社数据显示,截止7月31日,国内油制乙二醇均价为4640元/吨,较7月1日华东市场均价4561.67元/吨,上涨1.39%。各地区价格如下:

华东主流厂家现货对外执行价格区间在4600-4870元/吨;华南市场乙二醇现货价格在4600元/吨,华中主流厂家现货对外执行价格区间在4550元/吨;华北主流厂家现货对外执行价格4550-4700元/吨。

2024年7月31日港口乙二醇现货基差相对平稳,合约基差近低远高,本周基差报价+38到+41;远期合约基差相对强势,日内上涨5元/吨,8月下基差报价51-55元/吨,9月下基差报价55-60元/吨。

7月31日煤制乙二醇价格基本持稳,国内价格区间在4150-4330元/吨,含税出厂。西北地区贸易商报价,如下:

神华聚酯级4220元/吨;

化学聚酯级4200元/吨;

延长聚酯级 4150元/吨起拍;

渭化聚酯级 4220元/吨;

寿阳聚酯级 4240元/吨起拍。

2024年7月30日外盘乙二醇价格如下:中国到岸价为543美元/吨,东南亚到岸价为551美元/吨。

7月上涨动因:

1. 港口去库 库存相对低位

前期港口显性库存数据大幅下移,推动乙二醇价格由4400元/吨涨至4700元/吨以上,随后市场对进口船货乐观,叠加价格创年内新高,持货商信心松动,价格小幅回落;近期港口库存数据来看,趋势依旧下移,库存处于历史相对低位。2024年7月29日华东主港乙二醇现货库存总量56.60万吨,较7月1日华东主港乙二醇现货库存总量70.24万吨,库存减少13.64万吨。

2. 下游短纤厂家联合挺价

月初,短纤厂家联合挺价的消息面,带动短纤价格快速上行。产业链联动,市场开始聚焦乙二醇显性库存数据,带动乙二醇行情向好,叠加市场相传有某乙二醇大贸易商开始收多张纸货,在月初推动乙二醇期现联动,价格走高。

7月乙二醇价格回落动因:

1. 库存因素基本兑现

港口显性库存减少,带来的利好,随着价格的上行,基本兑现。乙二醇价格在创年内新高之后,国内供给增量预期以及港口到货量预增制约乙二醇继续攀高。

2. 下游需求预期转弱

终端织造开工率一般,受制于原料端价格坚挺,部分企业以完成前期订单为主,备货一般。

8月乙二醇价格止跌企稳

供需基本面来看,前期库存因素在进口预增预期下,对价格的推动效应在减弱,基本目前库存相对低位,对价格有一定的支撑;需求方面,下游聚酯在减产保价,叠加织造行业终端需求不及预期,行业疲弱,需求疲弱。

从近端供需面变化来看,8-9月合成气法装置检修增加,可能会使得国内供需改善,预计短期内乙二醇价格震荡偏多运行,具体观察下游市场情况。

(文章来源:生意社)

- 生意社:乙二醇基本面偏弱 12月横盘震荡概率大(11-29 01:36)

- 生意社:乙二醇供强需弱 价格震荡偏弱运行为主(11-27 03:52)

- 生意社:乙二醇价格偏弱运行(11-26 05:35)

- 生意社:11月乙二醇价格回落(11-19 05:14)

生意社商品站

商品动态

商品分析

- 生意社:乙二醇基本面偏弱 12月横盘震荡概率大

- 11-29

- 生意社:乙二醇供强需弱 价格震荡偏弱运行为主

- 11-27

- 生意社:乙二醇价格偏弱运行

- 11-26

- 生意社:11月乙二醇价格回落

- 11-19

- 生意社:外盘原油暴跌 乙二醇成本面支撑疲弱

- 10-28

- 生意社:外盘原油暴跌 乙二醇成本面支撑疲弱

- 10-28

- 生意社:外盘原油暴跌 乙二醇成本面支撑疲弱

- 10-28

- 生意社:成本面支撑乏力 乙二醇价格回落

- 10-21

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号