生意社:去库良好 线螺有望步入旺季

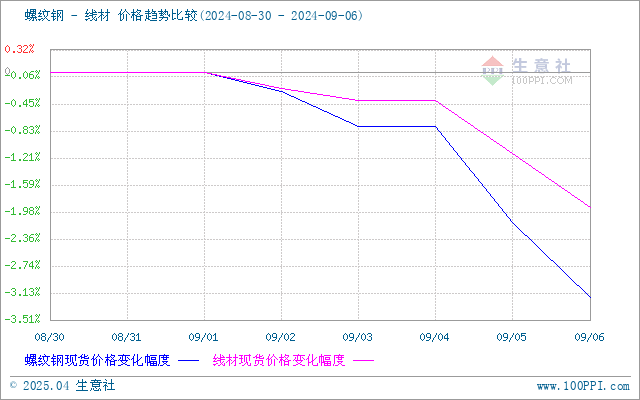

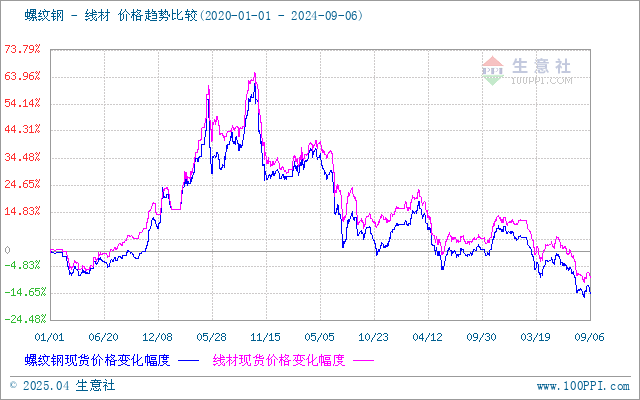

一、价格走势

据生意社价格监测,本周江浙沪地区螺纹钢、线材价格都小幅上行。截止6日,江浙沪地区HRB400螺纹钢均价约3144.75元/吨,周环比下行3.19%;HPB300高线均价3397.6元/吨,周环比下行1.91%。

市场方面:中国8月财新制造业PMI回升至50.4恢复扩张,新订单量恢复增长。中国央行:降准还有一定空间,存贷款利率进一步下行面临一定约束。

上周钢材产量的快速回升,市场出货压力有所增加,尤以华中、华北地区为主,不过部分地区由于库存快速去化,但资源到货不足,商家挺价意愿也有存在。

库存和产量

供给端 前期高炉检修结束开始复产,上周螺纹钢产量开始增加,合计增量16.27万吨至178.53万吨,随着钢厂前期检修计划结束,长、短流程钢厂均有恢复。分区域来看,本周增产主要集中在华东、华中地区,随着江苏、安徽、河南以及武汉部分高炉、电炉企业复产,螺纹供应恢复明显,环比增量分别达到11.92、4.88万吨。而西南地区依旧是受到四川高温限电,亏损较为严重影响,产量继续下降,但由于供应已处于低位水平,实际降幅有限;线盘方面,上周线盘产量继续增加,合计增量1.68万吨。分区域来看,增量主要集中在华北,其中山西和吉林由于前期产线检修恢复,供给合计增加5.84万吨,而福建、黑龙江、辽宁由于钢厂检修和品种调剂生产调整,供给合计减少4.17万吨,其他省份产量波动均小于1万吨,基本与上周持平。 整体来看,随着钢厂利润的修复,部分钢厂生产节奏加快,预计本周螺纹产量回升继续回升。

库存方面 上周全国建材库存475.04万吨,周环比下降7.51%,去库化进程加快。以螺纹钢为例,从三大区域来看,华东、南方和北方周环比分别去库18.21万吨、7.36和8万吨;从七大区域来看,所有区域均呈现去库状态。目前多地市场仍有部分规格加价混乱的情况,且随着老标资源清空周期缩短,预计本周库存降幅仍较为可观。

需求端 上周线螺需求释放受限回落,全国成交情况环比下降16%。因为下游回款到账影响,下游采购操作有所放缓,压单降价情况开始出现,尽管天气好转后施工条件好转,需求大幅回升,但在黑色系行情回调情况下,观望情况居多。不过9月开始逐步进入行业旺季,下游采购量也慢慢向传统旺季过渡,因此预计需求仍有进一步的上升空间。

综上所述,生意社分析师认为,由于上周线螺价格低位,下游采购增加,线螺库存去库化良好,建材供需风险有所释放。而本周钢厂复产积极,后续产量增速可观,不过钢材成交也步入旺季阶段,商家企稳心态较重,本周线螺价格趋稳概率较大,预计本周线螺价格先涨后稳,窄幅震荡为主。

(文章来源:生意社)

商品动态

- 4月1日生意社螺纹钢基准价为3180.44元/吨

- 04-01

- 4月1日生意社线材基准价为3367.50元/吨

- 04-01

- 3月31日生意社线材基准价为3367.50元/吨

- 03-31

- 3月28日生意社线材基准价为3367.50元/吨

- 03-28

商品分析

- 生意社:4月工地开工向好 线螺有反弹预期

- 03-31

- 生意社:成本下移 成交回落 线螺或趋弱运行

- 03-24

- 生意社:库存下降 线螺或小幅上行

- 03-17

- 生意社:需求释放不及预期 线螺或小幅下行

- 03-10

- 生意社:供需趋好 线螺3月趋强运行

- 02-28

- 生意社:供需双增 线螺或先跌后涨

- 02-24

- 生意社:供需双增 库存累库 线螺或继续震荡

- 02-17

- 生意社:节后下游陆续复产 线螺或趋强震荡

- 02-10

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号