生意社:供需双弱 丁二烯市场10月跌超10%

据生意社商品行情分析系统,2024年10月国内丁二烯市场跌跌不休,10月1日至30日,国内丁二烯市场价格自13700元/吨下跌至12325元/吨,周期内价格下跌10.04%。

月上旬:本周期适逢国庆假期,丁二烯市场整体偏弱运行,节前市场整体走势就比较偏弱,下游采购意向较为观望,价格整体下行,节后开市受下游合成胶市场走强影响,现货市场价格小幅走高,但受制于下游需求跟进不足,市场观望气氛渐起,基本面走走弱,市场回落。同时由于近期市场供应偏宽松,拖累持货方心态,市场价格宽幅走低。

月中旬:国内丁二烯市场继续下跌,节后市场虽有部分刚需补库需求释放,对市场有部分提振,但下游合成胶市场走弱,拖累市场采购情绪下滑,缺少需求支撑,现货市场情绪偏弱,报价普遍下滑。供应方面本周华东地区有部分到港,市场供应有宽松预期,下游压价心态渐起,市场气氛整体偏弱。

月下旬:国内丁二烯市场继续下跌,下游合成胶期货市场走势偏弱,对现货市场心态影响偏弱,下游观望心态较浓,缺少需求支撑丁二烯市场周内走势偏弱。

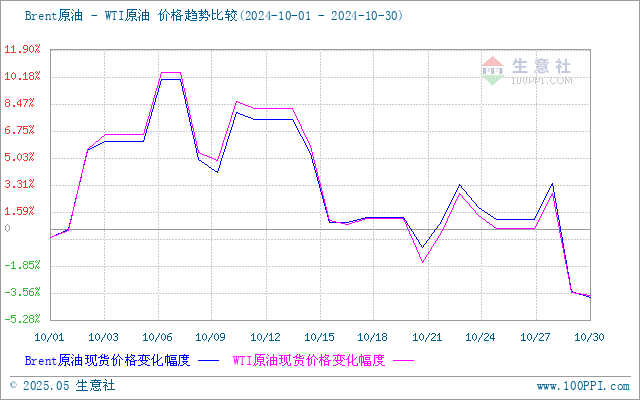

成本面:本周期国际油价行情先涨后跌,截止10月29日国际原油期货收跌。美国WTI原油期货主力合约结算价报67.21美元/桶。布伦特原油期货主力合约结算价报70.73美元/桶。本周期内原油价格高位震荡,一方面中东地缘局势紧张影响,此消息利好国际油价。另一方面原油供应仍显紧张,11月底之前OPEC+220万桶/日的减产仍将处于有效期,且部分产油国表示将进行补偿性减产,供应紧张仍存,国际原油价格走势上涨。加之亚洲局部经济已有改善,市场对需求方面恐慌情绪有所缓解,提振国际油市,原油市场行情震荡为主。

生意社Brent-WTI原油价格走势比较图:

供应面:中石化各销售公司丁二烯价格挂牌价格本月多次下调,截止30日执行12400元/吨,较上周同期的13800元/吨,累计下调1400元/吨。北方华锦12万吨/年丁二烯装置10月已重启;福建联合18万吨/年丁二烯装置于10月10日停车检修;吉林石化19万吨装置8月25日停车,10月16日重启。近期国内丁二烯行业综合开工率变化不大,供应整体偏稳。

辽阳石化3万吨/年丁二烯装置停车检修,400吨货源竞价外销,竞拍底价11800元/吨。

抚顺石化16万吨/年丁二烯抽提装置稳定运行,暂无货源外销计划。

盛虹炼化20万吨/年丁二烯装置开工正常,货源正常外销,价格12000元/吨。

大连恒力14万吨/年丁二烯装置稳定运行,货源正常外销,价格11710元/吨。

企业 |

价格(元/吨) |

产能 |

装置动态 |

辽阳石化 |

400吨外销,竞拍底价11800元/吨 |

3万吨 |

停车检修 |

抚顺石化 |

暂无货源外销计划 |

16万吨 |

开工正常 |

大连恒力 |

11710元/吨 |

14万吨 |

开工正常,货源正常外销 |

盛虹炼化 |

12000元/吨 |

20万吨 |

开工正常 |

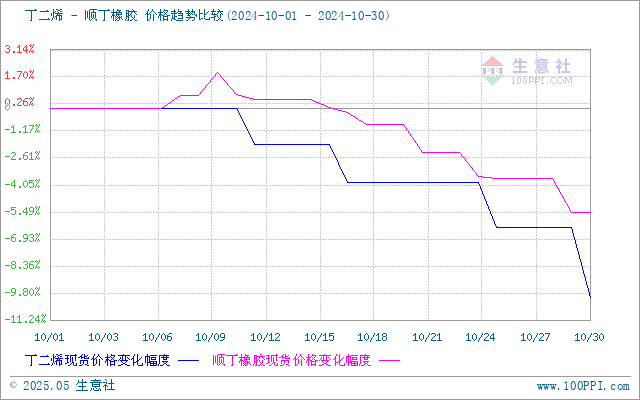

需求面:据生意社商品行情分析系统显示,10月顺丁橡胶市场连续下行,随着原料丁二烯价格继续回落,成本面对顺丁橡胶支撑走弱;顺丁橡胶开工仍处低位;下游轮胎开工稳中调整。顺丁橡胶供应商供价下调,商家报盘调整,截至10月30日华东地区齐鲁、大庆、四川、扬子顺丁主流报15500~15750元/吨,较上月同期价格下调500-600元/吨。

生意社丁二烯-顺丁橡胶(下游产品)价格走势比较图:

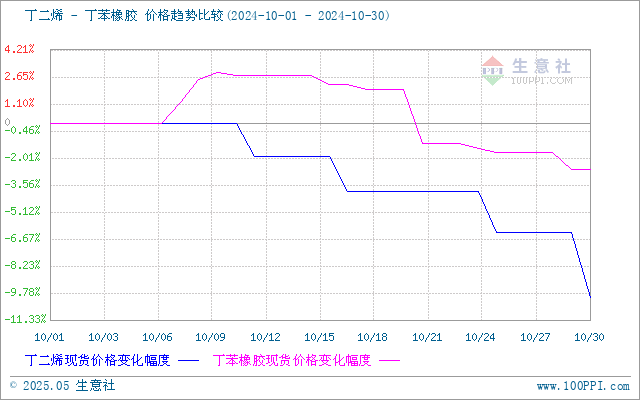

生意社丁二烯-丁苯橡胶(下游产品)价格走势比较图:

外盘:10月丁二烯外盘市场宽幅下跌,截止10月29日韩国FOB报1445-1455美元/吨,周期内下跌100美元/吨;中国CFR报1460-1470美元/吨,周期内下跌125美元/吨;欧洲丁二烯FOB鹿特丹收于1135-1145美元/吨;FD西北欧收于1035-1045欧元/吨,周期内下跌70欧元/吨。

地区 |

国家 |

9月27日价格 |

10月30日价格 |

涨跌 |

亚洲 |

韩国FOB |

1545-1555美元/吨 |

1445-1455美元/吨 |

-100美元/吨 |

亚洲 |

CFR中国 |

1585-1595美元/吨 |

1460-1470美元/吨 |

-125美元/吨 |

欧美 |

FOB鹿特丹 |

1125-1135美元/吨 |

1135-1145美元/吨 |

+10美元/吨 |

欧洲 |

FD西北欧 |

1105-1115欧元/吨 |

1035-1045欧元/吨 |

-70欧元/吨 |

后市预测:近期受供应增加影响,现货市场气氛整体偏弱,港口货源近期持续累库,市场供应偏宽松。需求方面近期下游合成橡胶市场整体偏弱运行,对丁二烯市场维持刚需支撑。但综合来看目前市场气氛受供应宽松影响整体依旧偏淡,预计短期内市场仍将保持偏弱运行。

(文章来源:生意社)

- 生意社:需求不佳 丁二烯3月震荡下跌(03-31 03:51)

- 生意社:供需双弱 丁二烯市场下行(03-28 04:15)

- 生意社:丁二烯市场先跌后涨(03-17 03:44)

- 生意社:供需双弱 丁二烯市场继续下行(03-10 03:50)

生意社商品站

商品动态

- 生意社:4月1日国内丁二烯市场走势偏稳

- 04-01

- 丁二烯商品报价动态(2025-04-01)

- 04-01

- 生意社:4月1日中石化丁二烯出厂价格

- 04-01

- 生意社:3月31日国内丁二烯市场走势偏稳

- 03-31

- 丁二烯商品报价动态(2025-03-31)

- 03-31

- 生意社:3月31日国内部分丁二烯企业竞拍价格

- 03-31

商品分析

- 生意社:需求不佳 丁二烯3月震荡下跌

- 03-31

- 生意社:供需双弱 丁二烯市场下行

- 03-28

- 生意社:丁二烯市场先跌后涨

- 03-17

- 生意社:供需双弱 丁二烯市场继续下行

- 03-10

- 生意社:需求影响 丁二烯2月先跌后涨

- 02-28

- 生意社:需求不佳 丁二烯市场下行

- 02-24

- 生意社:需求不佳 丁二烯市场下行

- 02-17

- 生意社:原油高位 丁二烯市场继续上涨

- 01-17

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号