生意社:11月木浆价格涨跌互现 短期维持区间震荡

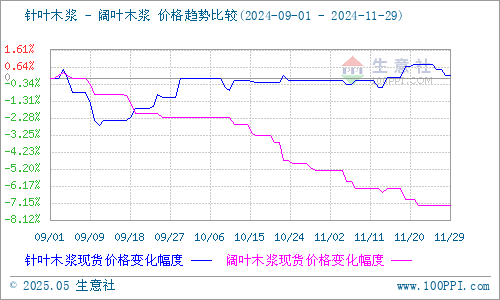

据生意社商品行情分析系统监测:11月针叶木浆价格先扬后抑,阔叶木浆价格持续弱势下行。11月29日针叶木浆山东地区市场均价为6260元/吨,与11月1日均价相比上涨了0.32%。11月29日阔叶木浆山东地区市场均价为4542元/吨,与11月1日均价相比下降了2.11%。

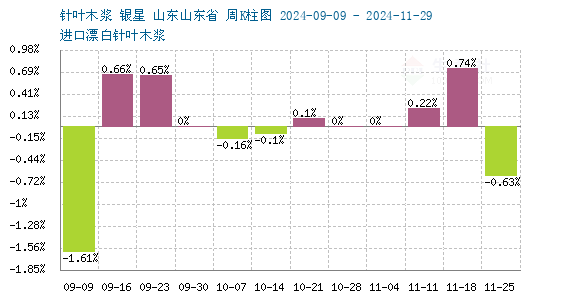

供应方面:由于欧洲港口库存环比继续累库和国内下半年木浆的大量投产,市场整体供应压力较大。随后市场传出加拿大港口罢工浆厂放缓发货的利好消息,使得市场进口量会有增加预期。而针叶浆受海外供应扰动影响,美金报价依旧坚挺,浆种价差因此拉大。

而阔叶浆高投产背景下,疲弱不见缓和。在针叶浆和阔叶浆价差偏大的背景下,对针叶价格上涨起到了抑制影响。加之浆市高价成交受限,进口阔叶浆价格承压下滑,呈现超季节性下跌特点。

需求方面:11月中上旬国内下游企业盈利状况依旧处于低迷状态,下游纸厂多为消耗前期原料库存为主,供需双方博弈态势不变。虽然纸厂涨价函频出,但纸价提价并不顺畅,下游纸厂出货不顺导致原料采购量减少,多以询盘为主,成交比例较低。

11月下旬下游纸张开工维持低位,市场观望情绪占优,各类原纸周内维稳为主,后市给到浆价支撑有限。随后受晨鸣纸业停产带动白卡纸价上调,随后文化纸厂发布涨价函,使得木浆价格有所提振上行。但实际需求并未出现真实性好转,上调纸价实为成本压力下的止亏,临近月末木浆价格回落走低。

进口方面:据海关总署数据显示,中国2024年10月纸浆进口量为267.3万吨,环比-0.1%,同比-12.5%,全年累计进口量2831.0万吨,累计同比-5.3%。10月中国纸浆进口量同比和环比仍呈现下降。

国内港口数据:截止2024年11月28日,中国纸浆主流港口样本库存量:171.1万吨,较上期下降3.6%,库存量在本周期转为去库的走势。其中青岛港库存105万吨,较上期下降0.9%;常熟港库存45.8万吨,较上期下降11.9%。

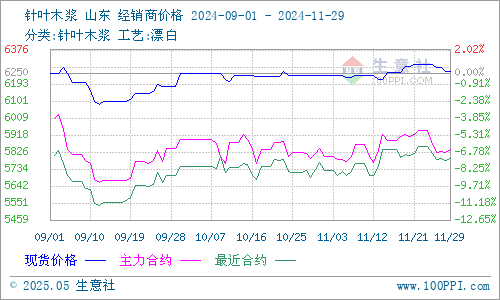

期货方面:纸浆期货主力合约价格延续震荡偏涨走势。截至11月29日上期所纸浆期货sp2501主力合约开盘价5822元/吨,收盘价5844元/吨,最高价5876元/吨,成交17.03万手,持仓103,068手。

生意社木浆分析师认为,当前下游纸厂积极发布涨价函以改善原纸盈利情况,但落实有限下游原纸行业毛利率延续低位波动,纸企刚需采买原料为主,浆市高价成交不畅,买卖双方观望情绪浓郁,预计短期木浆现货价格维持区间震荡整理。

现建浆纸贸易撮合交易群,邀请纸行业人士,扫码邀请进群

(文章来源:生意社)

- 生意社:3月木浆震荡下行 短期价格震荡整理(03-28 03:50)

- 生意社:木浆价格涨跌互相 短期维持宽幅震荡(03-21 03:59)

- 生意社:木浆价格涨跌互相 短期维持宽幅震荡(03-14 04:09)

- 生意社:木浆价格弱势下行 短期区间震荡为主(03-07 03:43)

生意社商品站

商品动态

- 木浆商品报价动态(2025-03-27)

- 03-27

商品分析

- 生意社:3月木浆震荡下行 短期价格震荡整理

- 03-28

- 生意社:木浆价格涨跌互相 短期维持宽幅震荡

- 03-21

- 生意社:木浆价格涨跌互相 短期维持宽幅震荡

- 03-14

- 生意社:木浆价格弱势下行 短期区间震荡为主

- 03-07

- 生意社:2月木浆价格先扬后抑 短期维持区间盘整

- 02-28

- 生意社:木浆价格持续下行 短期弱稳运行

- 02-21

- 生意社:木浆价格稳中下探 短期区间震荡为主

- 02-13

- 生意社:节后木浆价格提升 短期高位区间整理

- 02-08

行业分析

- 生意社:地产竣工支撑 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市场一路下跌

- 12-29

- 生意社:2021年玻璃市场行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市场价格下行

- 09-30

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号