生意社:24年混二甲苯市场先涨后跌 年跌12.34%

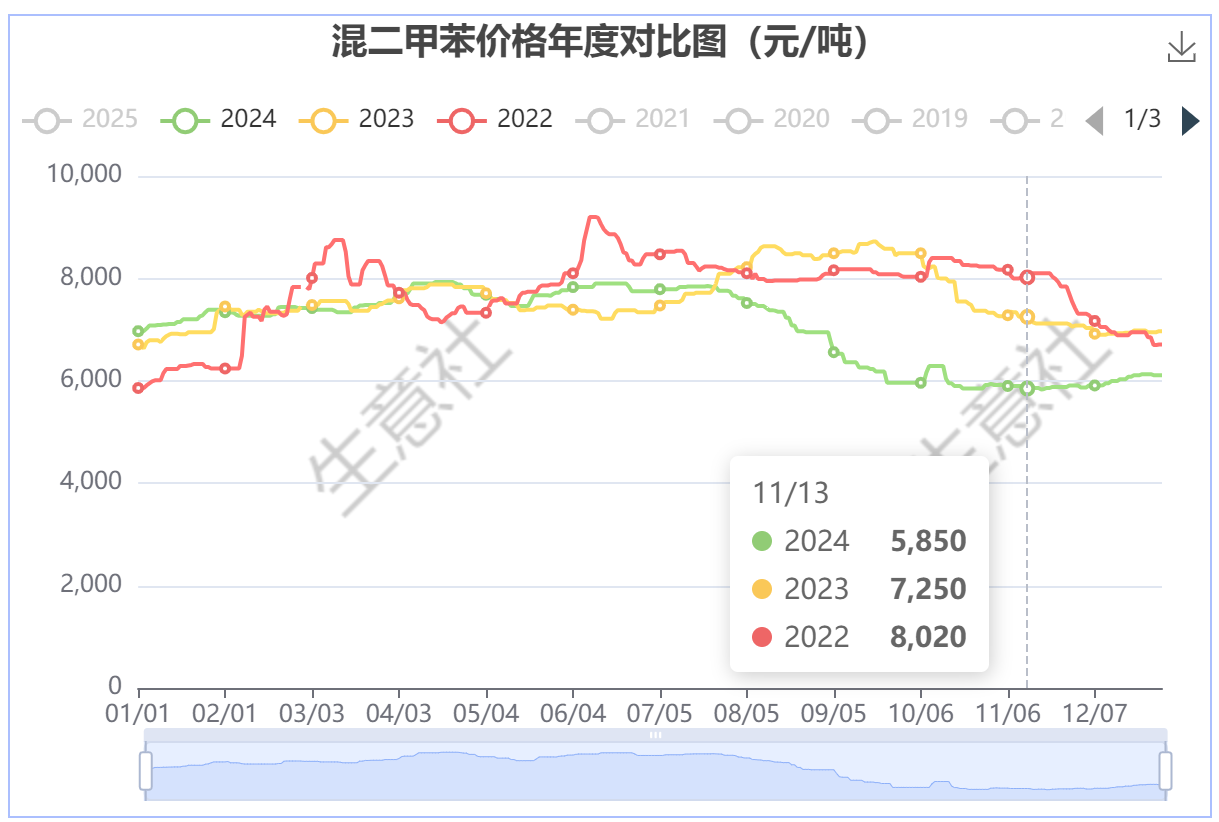

据生意社商品行情分析系统:2024年国内混二甲苯市场年初均价在6970元/吨,年末均价在6110元/吨,年度跌12.34%。混二甲苯市场2024年整体走势偏弱,基本分为两个阶段,上半年震荡上行,下半年连续回落。

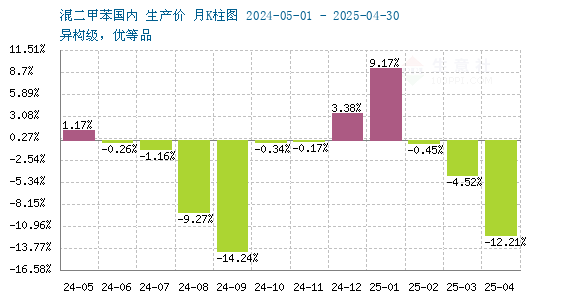

从生意社混二甲苯月K柱图来看,2024年混二甲苯市场涨跌参半,上行月份6个月,下行月份6个月,其中最高涨幅在1月上涨6.31%,最高跌幅在9月下跌14.24%。

注:商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。

一、2024年甲苯行情回顾

上半年:供需利好支撑下 涨11.19%

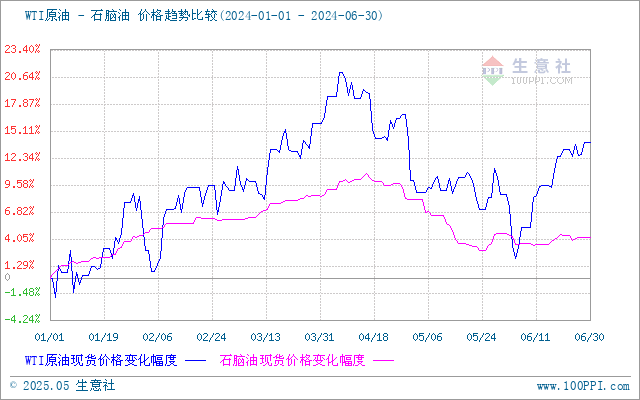

2024年上半年在地缘政治、美联储降息预期变化以及需求预期好转多重利好影响下,原油、石脑油价格整体走高。尤其是一季度涨幅较大,成本面对市场支撑较强。供应方面上半年国内二甲苯企业集中检修,国内供应整体偏紧,进口方面上半年整体进口量偏少,再次提振市场信心。需求端一季度调油市场需求较好,4月需求阶段性转淡,二甲苯市场受拖累,整体回调。5月上旬后调油市场再次回暖且下游PX市场需求好转带动混二甲苯市场再次迎来一波上涨行情。6月后由于下游调油市场表现不佳,市场继续上行动力不足,混二甲苯市场走势转弱。

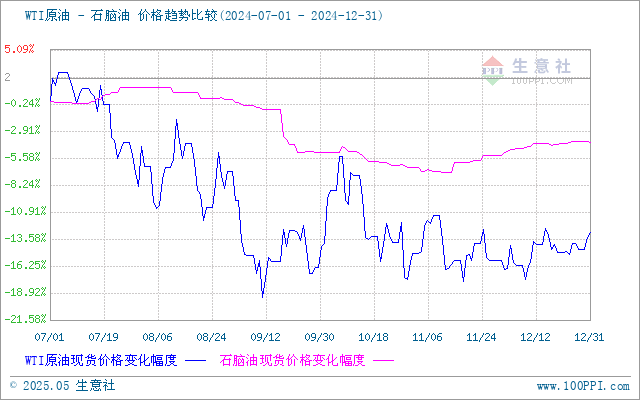

下半年:供需双空 跌至3年内低位

2024年下半年混二甲苯市场整体下行,累计下跌21.16%。进入三季度后地缘政治和风暴溢价等因素得到缓解,原油市场承压下跌,布伦特和WTI相继跌破70美元的关口,石脑油价格走势也偏弱,整个成本面表现偏空。供应端自7月下旬开始,上半年进入检修的装置陆续复工投产,国内总和开工率从近60%提升至75%左右,市场供应明显宽松。同时下半年进口量也有显著提升,下半年整个供应面表现偏空。需求端来看9月我国第三批成品油出口配额总量同比减少400万吨。汽柴油出口转弱,终端需求整体表现偏淡。综合来看在供需面双重利空影响下,混二甲苯市场一路下滑,跌至近3年来低位。

二、2025年混二甲苯市场展望:

成本面:2025油价区间震荡 成本面支撑偏稳

国际能源署预计,到2025年在OPEC+维持现有水平的产量政策前提下,全球石油供应将表现为过剩,预计为100多万桶。生意社认为,基于目前产能基础之上,叠加未来美国原油供应温和增长为前提,预计2025年的供需平衡将由紧平衡状态向平衡状态过度;另外考虑到目前地缘基础不出现更加激化的冲突,以及风险溢价等因素,未来油价的上行区间或将受压制的。因此生意社预计2025年布伦特平均油价普遍预测在73-76美元区间波动。混二甲苯市场在2025年成本面获得的支撑整体偏稳。

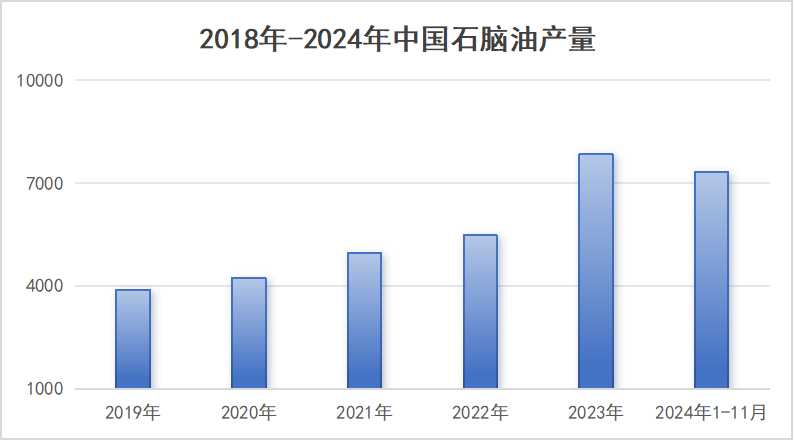

原料面:石脑油产量稳步增长 原料供应充足

石脑油是生产混二甲苯的主要原材料,其生产经营状况将会直接影响甲苯行业的发展。随着我国炼油能力的不断提升和石脑油下游市场需求的持续释放,我国石脑油产量持续稳步增长。数据显示2024年1-11月我国石脑油产量累计约为7330万吨,目前国内石脑油的主产区为山东、广东、辽宁等省份,其中以山东省产量最为突出。石脑油产量的稳步增长为混二甲苯行业的发展提供了重要的原料保障。

供应面:预期增加

2024年全球二甲苯产量约为3300万吨。全球二甲苯市场竞争激烈,主要集中在美国、中国、日本、德国等国家和地区。2024年中国混合二甲苯产能、产量均保持增长趋势,但增速较前几年下降。2025年国内混合二甲苯仍有新增产能投产,未来混二甲苯产量仍将有一定提升。

需求面:稳中有升

近五年来中国PX产能稳步扩张,在产业结构调整的政策影响下,24年国内PX产能变化不大,截止2024年中国PX总产能在4350万吨,产量约在3700万吨,整体需求稳中有升。下游混调市场为混二甲苯第二大消费行业。随着国内汽车保有量的增加,汽油的消费量也随之增长,从而带动了混二甲苯的需求增加。但是,由于国内汽油的品质提升,混二甲苯的掺入比例有所下降,加之在新能源乘用车占比继续加大的背景下,混二甲苯在汽油混合物中的需求增速较为缓慢。

后市预测:

短期来看:一季度有部分新装置投产,国内二甲苯产量有增长预期,需求方面下游PX企业近期生产情况较稳定,一季度也没有新增产能投产,整体需求偏稳。临近春节下游市场有一定备货需求,春节前受需求带动会有混二甲苯市场有部分上行空间。

长期来看:2025国际原油价格区间震荡,混二甲苯成本面仍有支撑,供应面预期增加,下游需求仍有部分增长空间。在供需面利空利好行情交织下,预计2025年混二甲苯行情仍将保持区间震荡走势。

(文章来源:生意社)

- 生意社:节前补库 带动二甲苯市场小涨(04-07 04:38)

- 生意社: 节前补库 甲苯市场小涨(04-07 04:26)

- 生意社:需求变化 二甲苯3月先跌后稳(03-31 04:42)

- 生意社:需求偏弱 3月甲苯市场下跌(03-31 04:17)

- 生意社:周内二甲苯市场走弱(03-24 04:36)

生意社商品站

商品动态

- 混二甲苯商品报价动态(2025-04-09)

- 04-09

- 生意社:4月8日亚洲二甲苯市场收盘上调

- 04-09

- 生意社:4月8日山东地区二甲苯市场暂稳运行

- 04-08

- 混二甲苯商品报价动态(2025-04-08)

- 04-08

- 生意社:4月7日亚洲二甲苯市场收盘下调

- 04-08

- 生意社:4月7日国际二甲苯市场收盘下调

- 04-08

商品分析

- 生意社:节前补库 带动二甲苯市场小涨

- 04-07

- 生意社:需求变化 二甲苯3月先跌后稳

- 03-31

- 生意社:周内二甲苯市场走弱

- 03-24

- 生意社:需求偏淡 周内二甲苯市场走弱

- 03-17

- 生意社:需求偏淡 二甲苯市场走势偏弱

- 03-10

- 生意社:需求变化 二甲苯2月先涨后跌

- 02-28

- 生意社:需求偏淡 二甲苯市场走势震荡

- 02-24

- 生意社:需求偏淡 二甲苯市场区间震荡

- 02-17

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号