生意社:2024年聚乙烯震荡走强与2025年展望

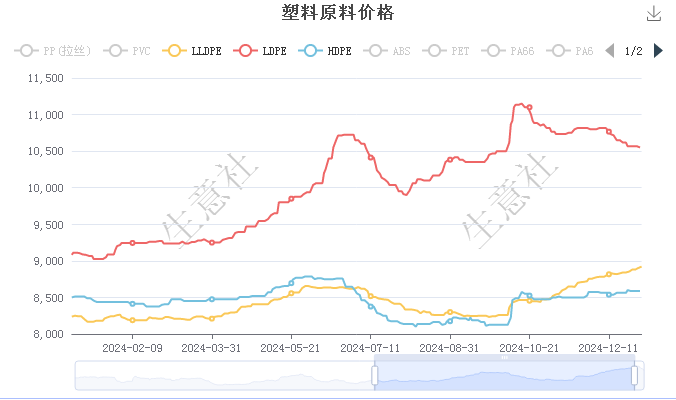

从据生意社分析系统监测,可以看出,2024年聚乙烯整体呈现震荡偏强态势,其中高压产品涨幅较大,其次是线性产品,低压产品走势相对较弱,全年出现两次持续上涨,第一次出现在4月,第二次出现在10月。其中2024年LDPE全年上涨16.16%,LLDPE上涨8.31%,HDPE上涨1.03%。

大致看一下2024年上涨阶段

第一次上涨:4月-6份价格上涨。二季度石化装置处于集中检修期,整体负荷下降,聚乙烯供应端呈减少预期,供应压力不大,供需面好转;再加上宏观方面政策利好以及塑料期货走强提振,价格不断上涨为主。

第二次上涨:10月-12月:10月聚乙烯走势整体偏强,上涨明显出现在国庆节后,国庆假期,受中东局势紧张影响,原油行情上涨,节后,聚乙烯行情受到利好提振,价格上涨明显。10月农膜需求进入旺季,消费端有向好预期。供应端,检修装置增加,新计划投产装置普遍延迟,新产能运行不畅,供应出现缩减,库存持续位于低位,尤其是线性产品货源偏紧,供应压力不大,价格保持强势。国内政策面利好释放,场内心态较好,聚乙烯行情受到支撑。

2025年预测

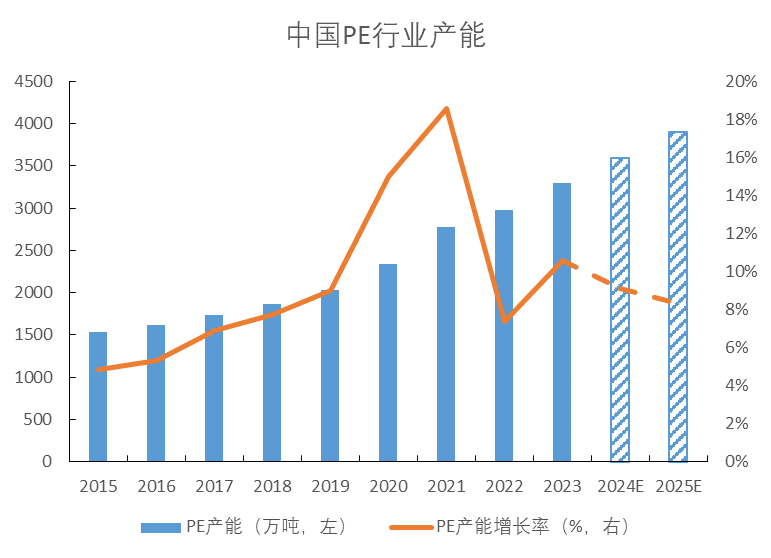

产能:近年来,国内聚乙烯产能一直保持增长趋势。2020年的2346万吨增至2024年的3571万吨,同比增长10.18%。2025年预计聚乙烯投产743万吨,一季度产能投放较为集中,约有303万吨的聚乙烯装置计划投产,产能仍处于高速增长阶段。

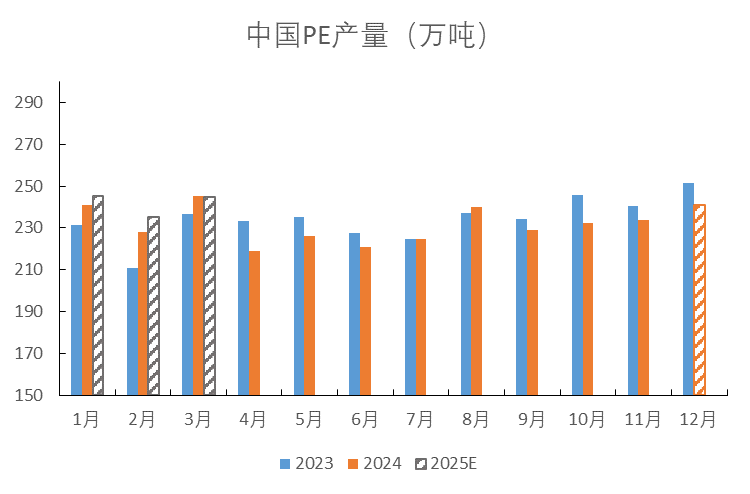

产量:2024年预计聚乙烯产量2791.41万吨,同比减少0.57%,由于装置检修损失量增多导致。2025年一季度产量预估,1月受前期装置检修检陆续重启加上新产能的逐步放量,预计聚乙烯产量在242-248万吨之间。2月春节放假加上装置临时停车影响,预计在230-240万吨之间。3月随着下游需求回暖,预计在240-250万吨之间。

检修损失量:2024年聚乙烯装置检修损失量显著增加,装置检修损失量预计达到473.34万吨,同比上涨40.93%,创下历史新高。2025年一季度预计检修装置较少,产能仅为169万吨。

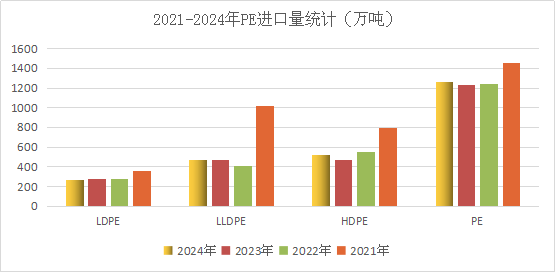

进口量:2024年1-11月,PE共计进口量1258.06万吨,同比增幅2.51%。其中,LDPE进口数量264.8万吨,同比降幅为5.99%;LLDPE进口数量475.18万吨,同比微降0.04%;HDPE的进口数量517.45万吨,同比增幅为10.05%。国内LDPE、LLDPE的产量增加,导致部分进口量下降,而HDPE的进口量增加,主要国内产量下降。

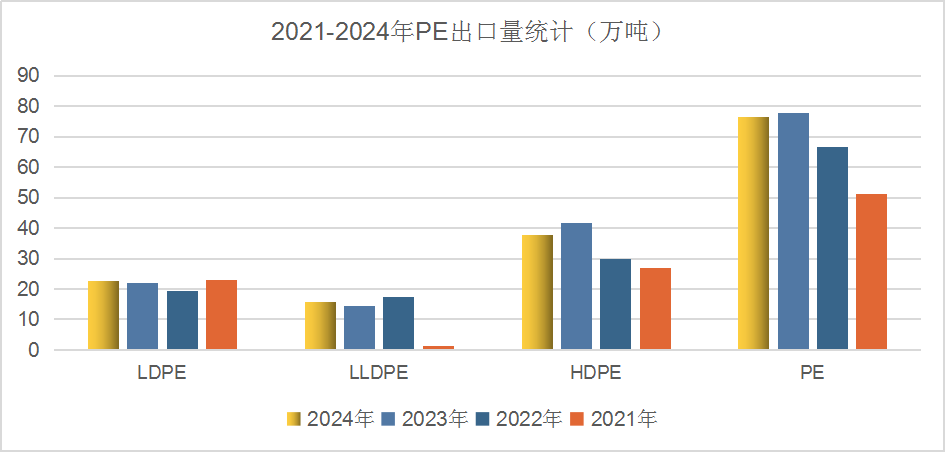

出口量:2024年1-11月份,PE共计出口量76.36万吨,同比降幅1.89%。其中,LDPE出口量22.72万吨,同比增长3.46%;LLDPE出口量15.76万吨,增幅为9.98%;而HDPE出口量减少3.67万吨,降幅为8.84%。

表观消费量:截至2024年11月,国内PE的总表观消费量3711.55万吨,同比增幅为2.20%。其中,LDPE的表观消费量是小幅下降的,LDPE的表观消费量527.65万吨,同比降幅为0.24%。因为2024年国内LDPE价格相对于LLDPE和HDPE大幅走高,与LLDPE价差拉大,LDPE表观消费量小幅下降。

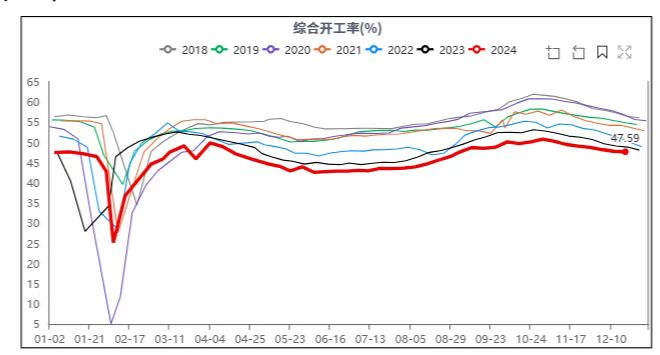

PE下游开工率:2024年聚乙烯下游综合开工率长期处于50%以下,整体开工负荷不及往年。12月国内塑料下游开工率为44%,环比下降2个百分点。其中,农膜整体开工率为38%,环比下滑3个百分点。2025年1月预计整体开工率下滑,下滑幅度在6个百分点左右。

成本面:2024年在地缘、宏观与供需基本面的影响下,国际原油走出冲高回落、逐渐震荡收窄的行情,油价逐渐回归基本面。2025年的供需平衡会有紧平衡状态向平衡状态过度,各大机构对2025年油价也是相对悲观保守的,因此油价的上行区间是受到压制的。

后市预测:2025年PE产能仍处于高速增长阶段,加之2024年12月聚乙烯装置新投产延迟,随着产能的逐渐投放,供应端压力较大;下游需求增速将低于供应增速,供需博弈预期加剧。新装置主要投产集中在上半年,供应端压力较大。2025年PE需求仍然面临挑战,需要关注国内宏观刺激政策的颁布与落实情况以及海外经济情况。预计上半年震荡走弱,下半年或将回暖。

(文章来源:生意社)

- 生意社:利空打压 聚乙烯不断下跌(04-10 04:41)

- 生意社:需求有限 聚乙烯窄幅运行(04-03 04:04)

- 生意社:聚乙烯行情下跌(03-28 05:12)

- 生意社:3月聚乙烯偏弱运行为主(03-26 05:00)

商品动态

- 生意社:4月21日茂名石化PE装置动态

- 04-21

- HDPE商品报价动态(2025-04-21)

- 04-21

- LDPE商品报价动态(2025-04-21)

- 04-21

- LLDPE商品报价动态(2025-04-21)

- 04-21

- HDPE商品报价动态(2025-04-19)

- 04-19

商品分析

- 生意社:利空打压 聚乙烯不断下跌

- 04-10

- 生意社:需求有限 聚乙烯窄幅运行

- 04-03

- 生意社:聚乙烯行情下跌

- 03-28

- 生意社:3月聚乙烯偏弱运行为主

- 03-26

- 生意社:市场无利多支撑 聚乙烯价格偏弱

- 03-19

- 生意社:近期聚乙烯涨跌互现

- 03-06

- 生意社:利空占主导 聚乙烯窄幅下行

- 02-28

- 生意社:2月聚乙烯涨跌互现

- 02-26

行业分析

- 生意社:近期国内EVA市场行情大稳小动

- 04-11

- 生意社:丁苯橡胶市场行情大幅下行

- 04-11

- 生意社:3月EVA市场行情小幅上涨 但涨幅收窄

- 03-28

- 生意社:3月丁苯橡胶市场行情弱势小幅下行

- 03-28

- 生意社:近期EVA市场行情维持高位

- 03-26

- 生意社:丁苯橡胶市场行情小幅走弱

- 03-26

- 生意社:EVA市场行情小幅上行

- 03-19

- 生意社:丁苯橡胶市场行情窄幅整理

- 03-19

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号