生意社:BDO市场行情偏弱运行

https://www.100ppi.com 2025年02月14日 14:07:31 生意社

生意社02月14日讯

据生意社商品行情分析系统,2月5日至14日,国内BDO均价自8400元/吨下跌至8371元/吨,周期内价格下跌0.34%,环比下跌1.18%,同比下跌11.14%。国内BDO市场行情弱势整理。行业产能利用率较低,且行业长期亏损。终端下游整体负荷提高,对原料消化量增加,供需端均存支撑,供方稳市心态为主。

供应面,开祥装置停车状态延续,蓝山屯河二期及四川天华装置换剂,新产能尚未放量,行业整体产能利用率再度下滑,供应端存一定支撑。供应端偏利好因素影响。

部分生产企业装置运行情况统计:

| 地区 |

装置动态

|

| 陕西陕化 | 一期2024年8月初停车,重启时间未定;二期稳定运行,近期存停车计划 |

| 陕西国融 | 2024年4月9日停车检修,重启时间不确定 |

| 新疆美克 | 三期装置停车,一二四期装置正常运行 |

| 新疆天业 | 21万吨/年产能BDO装置装置停车中 |

| 四川天华 | 2月12日换剂,预计2-3天 |

| 河南能源化工 | 2024年7月10日检修,重启时间未定 |

| 河南开祥 | 2025年2月5日凌晨停车,重启时间未定 |

| 中石化长城能源 | 稳定运行,3月底计划大修,预计一个月 |

| 新疆蓝山屯河 | 一期2024年8月27日停车检修,二期装置2025年2月5日换剂7-10天;三期稳定运行 |

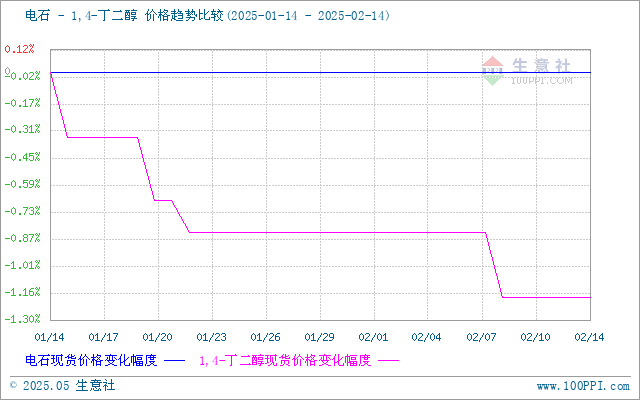

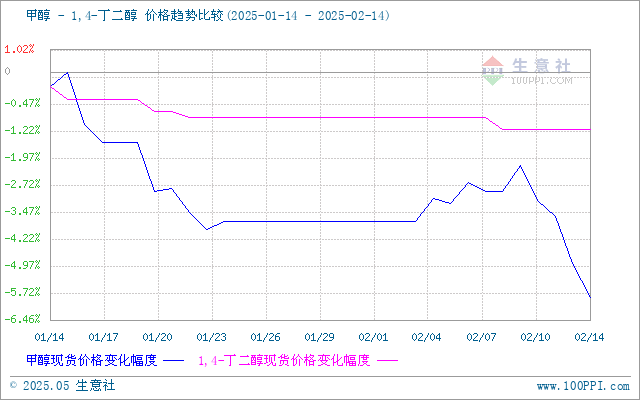

成本面,原料电石:电石供应依旧呈现高位,阶段性限电短期缓解库存压力,但是难以改变供大于求的现状。原料甲醇:国内甲醇市场涨幅受限。截止2月14日上午10:00,国内甲醇太仓价格为2620元/吨。原料电石行情偏弱,甲醇价格偏强整理,BDO成本面影响喜忧参半。

生意社电石(上游原料)-BDO价格走势比较图:

生意社甲醇(上游原料)-BDO价格走势比较图:

需求面,下游多行业PTMEG、PBT、TPU及PU浆料等负荷提升明显,对原料消化量增加。产业链多数行业处于亏损状态,对原料高价接受能力有限,多维持合约订单跟进,现货采购意向不强。BDO需求面偏利空因素影响。

后市预测,近期部分装置即将停车,供应端支撑再度增加;且行业处于亏损状态,供方守价心态延续。终端下游负荷提高,对原料消化量增加,但成本压力下现货采购谨慎。生意社BDO分析师预计,国内BDO市场行情波动有限。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

生意社商品站

商品动态

- 生意社:4月16日国内BDO部分企业装置检修

- 04-16

- 生意社:4月16日国内BDO市场重心僵持

- 04-16

- 生意社:4月15日国内BDO部分企业装置检修

- 04-15

- 生意社:4月15日国内BDO市场消息面清淡

- 04-15

商品分析

- 生意社:BDO市场行情弱势整理

- 04-11

- 生意社:3月国内BDO行情继续走跌

- 03-31

- 生意社:BDO市场行情窄幅波动

- 03-28

- 生意社:BDO市场行情持续偏弱

- 03-21

- 生意社:BDO市场行情继续走低

- 03-14

- 生意社:BDO市场行情持续偏弱

- 03-07

- 生意社:2月国内BDO行情持续偏弱

- 02-28

- 生意社:BDO市场行情窄幅走弱

- 02-21

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号