生意社:甲醇市场行情偏弱整理

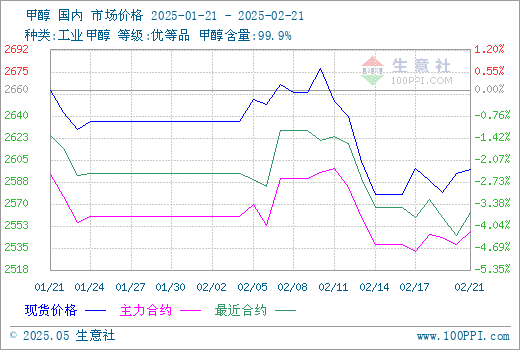

据生意社商品行情分析系统,2月14日至21日(截止15:00),国内甲醇市场华东港口均价自2599元/吨先跌后涨至2598元/吨,周期内价格跌幅0.03%,环比下跌2.35%,同比下跌0.67%。国内甲醇市场弱势震荡。国内甲醇装置产能利用率仍处高位,传统下游逐步恢复,虽周初下游外采对内地市场有所提振,但下游维持理性采购为主,整体内地市场弱势震荡运行为主。

截至2月21日收盘,郑州商品交易所甲醇期货收盘价上涨。甲醇期货主力合约2505开盘于2550元/吨,最高价为2558元/吨,最低价为2538元/吨,尾盘收于2547元/吨,较上一交易日结算盘上涨8,涨幅0.32%。成交量441101手,持仓量784503手,日增仓-20125。

生意社甲醇现期对比图:

截止2.21各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 山西地区 | 2235-2240元/吨厂提现汇 |

| 安徽地区 | 2430-2450元/吨 |

| 河南地区 | 2290-2305元/吨厂提现汇 |

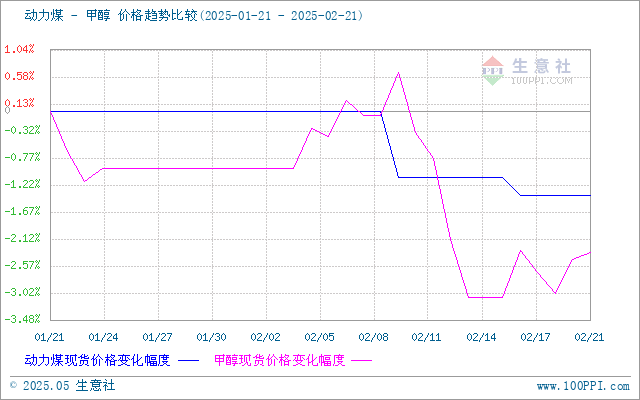

成本面,近日动力煤市场偏弱运行。目前产地区域内多数煤矿保持正常生产,以落实长协发运为主,整体煤炭供应基本恢复至正常水平。当前下游市场煤采购积极性不佳,仅保持少量刚需拉运,贸易商及煤厂暂缓采购。甲醇成本面偏利空因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

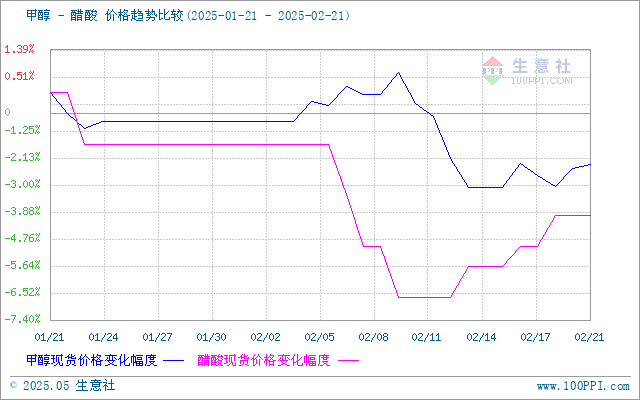

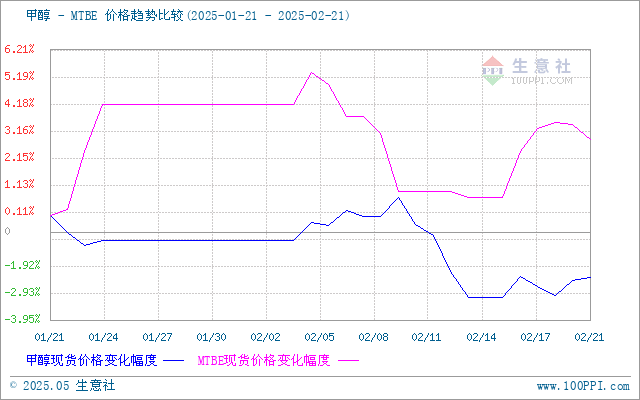

需求面,下游醋酸:湖北华鲁装置预计恢复,醋酸需求增加;下游甲醛:山东众达装置存开车计划,甲醛需求增加;下游二甲醚:德州盛德源装置存开车计划,二甲醚需求增加;下游MTBE:海特伟业、茂名实华存有开工计划,MTBE需求增加;下游氯化物:氯化物暂无装置波动,开工变化不大。多数下游对甲醇需求增加,甲醇需求面偏利好因素影响。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,云南云天化装置检修;云南解化、新疆新业装置减产;安庆曙光装置恢复。整体损失量多于恢复量,产能利用率下降。甲醇供应面偏利好因素影响。

外盘方面,截止2月20日收盘,CFR东南亚甲醇市场收盘价格366.50-367.50美元/吨。美国海湾甲醇市场收盘价111.00-112.00美分/加仑;FOB鹿特丹甲醇市场收盘价335.50-336.50欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 361.50-362.50美元/吨 | -0.5美元/吨 |

| 欧美 | 美国海湾 | 113.00-114.00美分/加仑 | -1美分/加仑 |

| 欧洲 | FOB鹿特丹 | 335.50-336.50欧元/吨 | 1欧元/吨 |

后市预测,内地工厂有持续出货需求,港口方面外轮集中到货,加之内贸补充量充足,库存去库困难。传统下游和MTO需求有复工推进,供需有望改善。生意社甲醇分析师预计,国内甲醇现货市场偏强整理为主。

(文章来源:生意社)

生意社商品站

商品动态

- 甲醇商品报价动态(2025-04-25)

- 04-25

- 生意社:4月23日甲醇外盘市场收盘价格下跌

- 04-25

- 4月25日生意社甲醇基准价为2420.00元/吨

- 04-25

- 甲醇商品报价动态(2025-04-24)

- 04-24

- 生意社:4月23日甲醇外盘市场收盘价格下跌

- 04-24

- 4月24日生意社甲醇基准价为2430.00元/吨

- 04-24

- 甲醇商品报价动态(2025-04-23)

- 04-23

- 生意社:4月21日甲醇外盘市场收盘价格波动

- 04-23

商品分析

- 生意社:甲醇市场行情低位震荡

- 04-25

- 生意社:甲醇市场行情地区间差异明显

- 04-18

- 生意社:甲醇市场行情波动运行

- 04-11

- 生意社:3月国内甲醇行情偏强运行

- 03-31

- 生意社:甲醇市场行情偏弱整理

- 03-28

- 生意社:甲醇市场行情窄幅攀升

- 03-21

- 生意社:甲醇市场行情波动整理

- 03-14

- 生意社:甲醇市场行情偏弱整理

- 03-07

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号