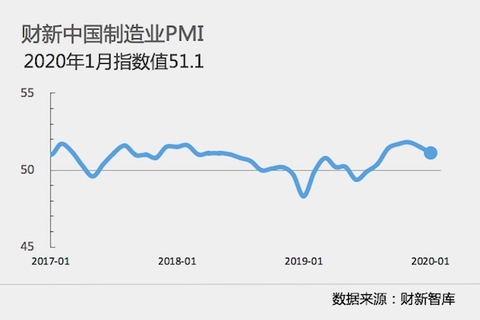

1月财新中国制造业PMI降至51.1 为2019年9月以来最低

2月3日公布的1月财新中国制造业采购经理人指数(PMI)录得51.1,小幅下滑0.4个百分点,为五个月最低善。

这一走势与国家统计局制造业PMI一致。国家统计局公布的1月制造业PMI录得50,落在荣枯分界线上,低于上月0.2个百分点。

新订单指数连续三个月回落,1月降至2019年10月以来最低,但仍处于扩张区间。这部分受到外需拖累,1月新出口订单指数结束连续三个月的扩张,降至荣枯分界线以下。受访厂商反映,海外需求相对疲弱。

1月厂商生产增速也有所放缓,产出指数降至2019年9月以来最低,但处于荣枯分界线以上。分类数据显示,1月消费品类产出增速最为强劲。

部分企业为控制成本,采取压缩规模的措施,导致1月中国制造业用工数量重现下降,就业指数自2019年11月以来首次降至荣枯分界线以下。

厂商对采购库存及成品库存亦更加审慎。1月采购库存指数结束连续四个月的扩张,降至收缩区间。受访厂商表示,库存下降与减少采购量和精简存货措施有关。成品库存也重现下降,成品库存指数降至2019年8月以来最低。部分厂商表示,这与向客户交付产品有关。

1月平均投入成本进一步上升,且涨幅显著,为2018年12月以来最高。厂商普遍表示,成本上升和金属、石油、农产品等原材料涨价有关。成本上扬导致厂商提高出厂价格,但受限于市场竞争压力,加价幅度较小。

主要受中美签订第一阶段协议提振,中国制造业界普遍预期未来12个月产量将继续上升,乐观度升至22个月最高。此外,预期全球需求改善、新产品问世等因素,也共同促使厂商看好产出前景。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,2020年初中国经济企稳回升的力度出现放缓。尽管企业信心受到中美第一阶段协议的提振,但由于内外需求改善力度有限,企业在生产修复后并没有出现全局性补库存,同时还需要关注原材料成本上升的压力。后续中国经济还将受到新型冠状病毒肺炎疫情的影响,需要适当的逆周期政策予以加持。

(文章来源:财新网,作者:张娱)

- 创业板指4月3日跌1.86% (04-03 15:04)

- 深成指4月3日跌1.40% (04-03 15:03)

- 上证综指4月3日跌0.24% (04-03 15:02)

- 日经股指下跌 (04-03 14:47)

- 农业农村部:4月3日“农产品批发价格200指数”比 (04-03 14:46)

- 人民银行开展2234亿元逆回购操作 (04-03 10:17)

- 4月3日人民币兑美元中间价下调96个基点 (04-03 10:04)

- 农业农村部:4月2日牛肉价格比昨天上升0.9% (04-02 15:25)

商品动态

- TMT-15商品报价动态(2025-04-05)

- 04-05

- 9,10蒽醌商品报价动态(2025-04-05)

- 04-05

- 2-甲基萘商品报价动态(2025-04-05)

- 04-05

- 1-甲基萘商品报价动态(2025-04-05)

- 04-05

- 纯茚商品报价动态(2025-04-05)

- 04-05

- 联苯商品报价动态(2025-04-05)

- 04-05

商品分析

- 生意社:产业链博弈 碳酸锂维持弱势震荡

- 04-03

- 生意社:供应宽松 聚合MDI维持弱势

- 04-03

行业分析

- 生意社:3月EVA市场行情小幅上涨 但涨幅收窄

- 03-28

- 生意社:3月丁苯橡胶市场行情弱势小幅下行

- 03-28

- 生意社:近期EVA市场行情维持高位

- 03-26

- 生意社:丁苯橡胶市场行情小幅走弱

- 03-26

- 生意社:EVA市场行情小幅上行

- 03-19

- 生意社:丁苯橡胶市场行情窄幅整理

- 03-19

- 生意社:EVA市场行情小幅上行

- 03-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-12

浙公网安备 33010002000024号

浙公网安备 33010002000024号