PTA 远期供应压力增强

5月至9月初,PTA价格维持在3700—3900元/吨区间波动,幅度相对偏小。上周,PTA价格跟跌原油小幅走跌,未来将何去何从呢?

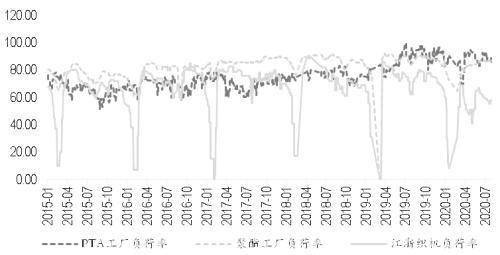

图为PTA产业链开工负荷比较

供应扩张步伐不减

2019年下半年以来,PTA新增产能达940万吨,增长幅度接近20%。市场对于PTA的扩产周期已经形成了较为一致的预期,因此从2019年8月开始,PTA期货主力合约走入熊市,之前的大Back结构也转入Contango结构。

上半年PTA工厂维持相对偏高的开工率,目前除了一些集中检修之外,尚未出现因为供应过多而不得不降负荷的情况,因此PTA供应十分充裕。

继年中恒力石化5号线装置投产之后,三、四季度相对确定投产的新装置只剩下220万吨的新凤鸣2号线。除此之外,在今年年底或者明年年初可能投产的新装置仍有790万吨。因此,PTA扩产大周期尚未结束,后期仍有大量新增产能冲击市场。

下游需求支撑仍在

今年,聚酯需求受新冠肺炎疫情影响比较严重。上半年,终端纺织服装不论是国内零售市场还是出口均遭遇重创,但终端矛盾并未完全转移至PTA工厂,而是在聚酯环节进行了部分消化。从PTA产业链不同环节的开工可以看出,织造工厂最接近终端,压力最大,上半年开工率相对偏低,和往年相比也有所下降。不过,聚酯工厂负荷依然维持在较高水平,因此对于PTA工厂而言,下游需求支撑仍然存在。

上半年,PTA产业链累库程度超出想象。不仅如此,织造工厂在3、4月产业链价格极低时进行抄底操作,大量囤积原料,库存涨幅甚至翻倍。进入三季度,海外疫情有所好转,经济生活也开始恢复。目前,终端市场不论是国内零售还是出口数据均环比好转,零售额甚至回到了去年同期水平,但并没有出现所谓的“报复性”反弹。整体上,今年PTA下游需求还是相对疲软。

“金九银十”到来,秋季终端市场应该有所好转,但不宜过分乐观。市场复苏的关键仍是疫情。除了经济生活恢复之外,纺织服装市场复苏还需要人均可支配收入增加。从出口角度考虑,美国的疫情值得关注。此外,市场对四季度原油价格的悲观预期从成本端利空PTA价格。

另一方面,远期供应压力较大。从PTA供需平衡表上看,截至2020年8月,PTA库存水平仍旧较高。由于PTA期货在产业链中的蓄水池作用以及相对议价权较大,因此目前PTA加工价差在全产业链仍处于较高水平。而上游PX及石脑油环节的利润已经大幅压缩。这是PTA价格维持区间振荡的原因之一。进入8月,PTA工厂开始陆续检修,开工率下降,供需相对平衡。9—10月,下游需求恢复。若新产能如期集中投放,PTA企业将难以维持600—700元/吨甚至更高的加工价差。

(文章来源:期货日报,作者:中银期货)

- 1月29日生意社涤纶POY基准价为7303.75元/吨(01-29 08:30)

- 1月29日生意社涤纶FDY基准价为7754.00元/吨(01-29 08:30)

- 1月29日生意社涤纶DTY基准价为8550.00元/吨(01-29 08:30)

- 1月29日生意社PTA基准价为4992.22元/吨(01-29 08:30)

- 1月28日生意社涤纶POY基准价为7303.75元/吨(01-28 08:30)

企业动态

- PTA商品报价动态(2025-01-26)

- 01-26

- 涤纶FDY商品报价动态(2025-01-24)

- 01-24

- 涤纶DTY商品报价动态(2025-01-24)

- 01-24

- 涤纶POY商品报价动态(2025-01-24)

- 01-24

- PTA商品报价动态(2025-01-24)

- 01-24

- 生意社:1月24日逸盛石化PTA外盘价格动态

- 01-24

- 生意社:虹港石化公布2月PTA预收款价格

- 01-24

- 涤纶FDY商品报价动态(2025-01-23)

- 01-23

国内动态

国际动态

- 29日伊拉克补偿性减产推动油价止跌回升

- 08-30

- 周五隔夜WTI原油向上触及73美元

- 08-23

- 下修后的美国就业数据引发担忧 隔夜国际油价下跌

- 08-22

- 市场对需求疲软的担忧延续 国际油价下跌

- 08-21

- 需求前景忧虑仍存 周一国际原油收跌

- 08-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号