欧盟用钢行业生产回顾与展望

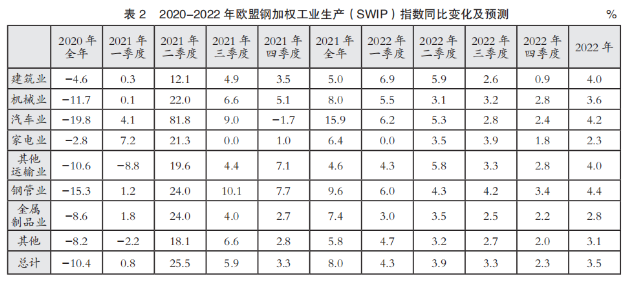

欧洲钢铁协会在其近期发布的《2021-2022年经济和钢铁市场展望》二季度报告中详细回顾了2020年四季度及全年欧盟用钢行业的生产情况。四季度,欧盟用钢行业维持三季度的环比增长态势。就2020年全年来看,欧盟主要用钢行业生产同比大幅下降10.4%。其中,建筑业同比下降4.6%,汽车业同比大幅下降19.8%,机械业同比下降11.7%,钢管业同比下降15.3%,家电业同比降幅最小,为2.8%。

欧洲钢铁协会表示,预计全球及欧盟地区的经济复苏将带动用钢行业生产延续目前的复苏态势。预计2021年欧盟用钢行业生产将在2021年反弹8%,在2022年同比增长3.5%。

1经济运行情况

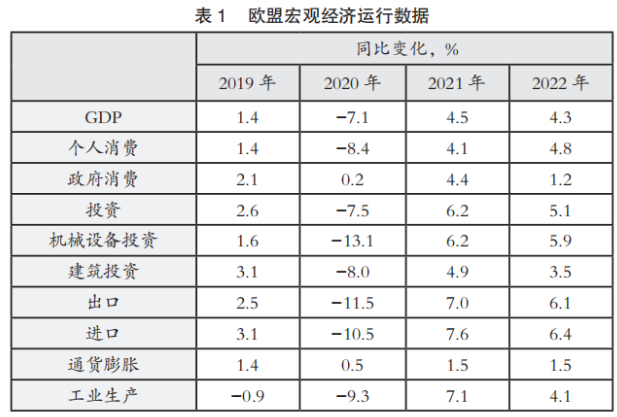

新冠肺炎疫情加剧了欧盟经济自2019年下半年以来的下滑态势,根据欧洲钢铁协会的统计,2020年全年,欧盟国内生产总值同比下滑7.1%(估计值),这是自2013年以来的首次衰退。

欧洲钢铁协会还指出,其他世界主要经济体(美国和中国)的经济似乎已经回到几乎全速增长的水平,相比之下,欧盟经济的复苏到目前为止仍然缓慢,并受到持续的不确定性的影响。欧盟宏观经济运行数据如表1所示。

2各区域市场情况

2020年全年,欧盟用钢行业生产同比下降10.4%,其中二季度同比大幅下降25%,这与新冠肺炎疫情导致的工业停产有关;三季度同比下降6.7%,四季度同比下降1.9%。

2020年四季度,中欧一些国家(如捷克共和国、波兰和匈牙利)用钢行业生产出现正增长,而意大利、比利时、荷兰以及处于退出欧盟过渡期的英国用钢行业实现小幅增长。

预计欧盟用钢行业生产将在2021年反弹8%,在2022年同比增长3.5%。欧盟用钢行业钢加权工业生产(SWIP)指数同比变化情况见表2。

3各用钢行业情况

3.1建筑业

在2019年同比下降3.3%之后,2020年全年欧盟建筑业生产同比又下降4.6%,且每个季度建筑业生产同比均有所下降,其中一季度建筑业生产同比下降1.6%,二季度同比下降12.8%,三季度同比下降3.1%,四季度同比下降1.0%。

四季度数据反映出整个欧盟经济活动的重启,因为建筑业周期对经济冲击的反应通常更为缓慢。四季度德国和意大利的建筑生产有所增长,尽管增幅不大,但其他大多数欧洲国家建筑业生产仍在下降。

与建筑业实际生产情况一致,2020年四季度欧盟建筑业固定资产投资总额环比反弹,与三季度走势相近,但同比为下降2.2%(三季度为同比下降2.9%),主要是住宅投资同比下降2.7%,其他建筑投资也在下降,如私人非住宅及市政工程投资同比下降1.7%。

欧盟建筑信心指数在2020年3月受到重创,降至2015年的水平。然而,随着建筑业生产呈现逐季增长,欧盟建筑业的信心正在逐步改善,尽管同比仍有所下降。针对疫情采取的封锁措施导致的停工影响了欧盟住宅建设,2021年至2022年,由于欧盟整体经济状况仍将欠佳,建筑业生产将继续面临不利环境。欧盟非住宅建筑租赁受与新冠肺炎疫情相关的封锁措施的影响最为严重,写字楼空置率也在上升,如果新冠肺炎疫情后人们仍普遍采取远程办公,这一趋势或会继续。市政工程预计将成为欧盟建筑业的一个重要增长领域,因为政府投资基础设施,以此作为提振经济表现的反周期工具。

预计2021年欧盟建筑业生产将同比增长5%,2022年为同比增长4%。

3.2汽车业

在2019年同比下降5%后,2020年全年欧盟汽车产量同比又大幅下降19.8%。2020年二季度,由于一些欧盟国家的汽车生产几乎完全停止,欧盟汽车产量出现前所未有的下滑,同比降幅高达51.5%。其后的三季度欧盟汽车产量同比下降11.1%,四季度同比增长1.9%。

在新冠肺炎疫情爆发前,欧盟汽车业就已经经历自2009年至2012年欧元区危机以来最严重的衰退。2018年三季度以来,欧盟汽车业生产一直在下降。2019年,欧盟汽车业一直面临本地和出口目的地汽车需求双疲软、与贸易相关的汽车出口的不确定性、汽车排放规则改变、所有权模式改变和车型变化(包括逐渐向电动汽车转变)等一系列挑战。

2021年2月份,欧盟乘用车登记数量同比进一步下降10%,3月份则同比出现大幅增长,增幅达87%,这是自2020年9月以来的第一次。但值得注意的是,2020年3月份的基数为异常低水平。

欧盟汽车生产的恢复主要始于2020年下半年,三、四季度汽车产量环比大幅上升,但仍处于历史低位。在这场持续的新冠肺炎疫情期间,欧盟总体经济的不确定性以及部分由于居民可支配收入下降而导致的消费者信心低迷,继续影响着欧盟乘用车需求。

2021年,全球贸易的复苏,以及美国、中国和土耳其等主要外部市场的需求仍将是影响欧盟汽车生产和出口的关键因素。随着全球轻型车辆测试程序(WLTP)的影响消退,新车型即将投产,预计欧盟汽车产量将增长,尽管在可预见的未来,绝对汽车产量将保持在近期高点以下。

预计欧盟汽车产量将在2021年反弹15.9%,随后在2022年同比温和增长4.2%。

3.3机械业

2020年,欧盟机械业生产同比下降11.7%,而2019年同比基本保持稳定(仅小幅增长0.9%)。其中2020年二季度同比下降22.2%,三季度同比下降9.6%,四季度同比下降5.8%。

由于制造业生产持续低迷,自2019年二季度以来,欧盟机械业生产一直在下降。随后受到了2020年二季度因新冠肺炎疫情封锁措施带来的停产的打击。2020年二季度,欧盟机械业生产出现了创纪录的衰退。不过,自三季度以来欧盟机械业的订单和生产的复苏一直在持续,但仍然脆弱,并受到欧盟经济复苏普遍疲软的影响。

市场信心不佳、贸易摩擦、近几个季度欧盟主要市场需求减弱以及政策不确定性和疫情等方面的综合影响将给欧盟机械业带来长期阴影,至少在2021年下半年之前,会阻碍投资决策。与美国和中国等相比,欧盟机械业的复苏滞后。但是,国际贸易的反弹对于欧盟机械业来说是积极因素。

目前欧盟机械业已经出现反弹,尽管产出仍处于历史低位,但预计这种复苏将持续下去。新冠肺炎疫情对全球供应链的干扰(高运输成本等)大幅缓解,预计会在2021年三季度消失。

预计2021年欧盟机械业生产将反弹8%,并在2022年继续增长3.6%。

3.4钢管业

在2019年欧盟钢管产量基本保持稳定(同比下降0.3%)之后,2020年欧盟钢管产量同比下降15.3%。这是欧盟钢管产量连续第三年同比下降。其中,二季度同比大幅下降27.3%,三季度同比下降11.5%,四季度同比下降8.3%,降幅呈收窄态势。

2020年,欧盟钢管业生产受到新冠肺炎疫情导致的停产的严重影响,同时一些商业和政治问题阻碍了欧盟和部分地区大型项目的实施。

如果疫情在2021年年中基本消除,则2021年全年欧盟钢管业生产或会适度反弹。由于石油和天然气行业前景看好,对大型焊管的需求尤其有望增长。欧盟建筑业的钢管需求预计将会复苏,而汽车业和机械业的钢管需求预计将不会十分强劲。此外,欧盟钢管市场的进口压力仍将很大,尤其是商品级钢管。总之,2021年欧盟钢管业生产的复苏预计将在每个季度稳步持续。

预计2021年欧盟钢管产量将同比增长9.6%,并在2022年进一步增长4.4%。

3.5家电业

2020年欧盟家电业生产同比仅稍有下降,降幅仅2.8%,这在一定程度上是由于消费者被限制在家中,所以积极采购家用电器。其中,二季度同比大幅下降19.3%,三季度同比增长9.5%,四季度同比增长5%。三季度欧盟家电业生产的反弹是该行业连续九个季度下降后的首次增长。即使疫情结束,有迹象表明在家工作仍将普遍存在。这可能会支持对改善家庭生活质量的电器的需求,包括连接到“物联网”的智能设备。

预计2021年和2022年欧盟家用电器产量将分别增长6.4%和2.3%。

(文章来源:世界金属导报)

- 冷轧板商品报价动态(2025-04-03)(04-03 14:06)

- 热轧板卷商品报价动态(2025-04-03)(04-03 14:06)

- 不锈钢板商品报价动态(2025-04-03)(04-03 14:06)

- 中钢协:3月下旬,21个城市5大品种钢材社会库存10(04-03 09:27)

- 中钢协:3月下旬5大品种钢材社会库存1036万吨(04-03 09:08)

生意社商品站

企业动态

- 冷轧板商品报价动态(2025-04-03)

- 04-03

- 热轧板卷商品报价动态(2025-04-03)

- 04-03

- 不锈钢板商品报价动态(2025-04-03)

- 04-03

- 生意社:4月2日杭州新双联不锈钢板报价持平

- 04-02

- 冷轧板商品报价动态(2025-04-02)

- 04-02

- 热轧板卷商品报价动态(2025-04-02)

- 04-02

- 不锈钢板商品报价动态(2025-04-02)

- 04-02

- 生意社:4月2日无锡鼎利凯不锈钢价格上涨

- 04-02

国内动态

- 中钢协:3月下旬5大品种钢材社会库存1036万吨

- 04-03

- 生意社:上海期货交易所4月2日不锈钢仓单上涨

- 04-03

- 4月3日生意社螺纹钢基准价为3201.33元/吨

- 04-03

- 4月3日生意社线材基准价为3367.50元/吨

- 04-03

- 4月3日生意社冷轧板基准价为4140.00元/吨

- 04-03

国际动态

- 中钢协:2025年2月钢铁产品进出口月报

- 04-02

- 欧盟削减钢材进口以保护欧洲钢铁产业

- 04-02

- 2月份全球粗钢产量同比下降3.4%

- 03-27

- 印度拟对进口扁平材征收12%的保障税

- 03-27

- 印度拟对进口扁平材征收12%的保障税

- 03-26

- 日铁:美关税或致日本粗钢年产量跌破8000万吨

- 03-25

- 澳大利亚发现550亿吨铁矿床

- 03-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号