农业农村部:2021年12月棉花供需形势分析月报

【本月特点】国内外棉价环比下跌

【后期走势】棉花现货市场供应整体较为宽松,短期内原料成本高和下游需求弱并存,预计国内棉价高位震荡。国际市场,全球棉市产大于需,新冠疫情走向不明朗,纺织品服装消费增速放缓,预计国际棉价将维持震荡态势。

【详情】

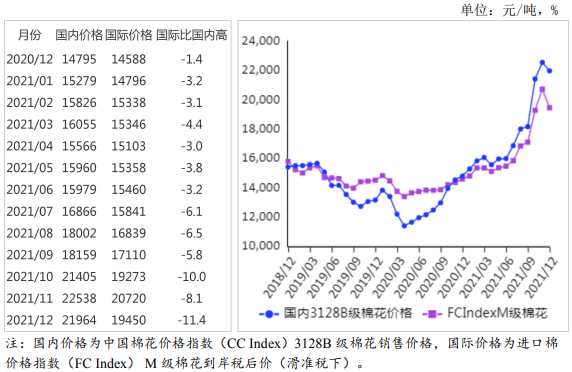

(一)国内棉价环比下跌。新棉成本高企,下游订单不佳,纺织企业以消化储备棉原料库存为主,对新棉采购积极性偏弱,国内棉价弱势震荡。据《中国棉花工业库存调查报告》数据,2021年12月企业棉花平均库存使用天数约为33.9天,环比减少0.9天,同比增加2.5天;准备采购原料的企业占49.3%,环比减少16.0个百分点,同比减少17.4个百分点。12月国内3128B级棉花月均价每吨21964元,环比跌2.5%,同比涨48.5%。郑棉期货主力合约CF(205)月结算价每吨19864元,环比跌8.0%,同比涨35.4%。

(二)国际棉价环比下跌。奥密克戎变异病毒蔓延,引发市场对消费需求受限的担忧,叠加美联储加速缩减购债规模并释放加息信号,市场避险情绪较浓,国际棉价震荡走弱。12月CotlookA指数(相当于国内3128B级棉花)月均价每磅119.36美分,环比跌5.9%,同比涨47.3%。

(三)内外棉价差扩大。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨16824元,比中国棉花价格指数(CCIndex)3128B级每吨低5140元,价差比上月扩大523元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅123.26美分,1%关税下折到岸税后价每吨19334元,比国内价格低2630元,价差比上月扩大709元;滑准税下折到岸税后价每吨19450元,比国内价格低2514元,价差比上月扩大696元。

(四)1-11月棉花进口和纺织品服装出口同比均增长。据海关统计,11月我国进口棉花9.5万吨,环比增51.7%,同比减51.7%。1-11月我国进口棉花200.8万吨,同比增11.3%。11月我国纺织品服装出口286.6亿美元,环比减1.0%,同比增16.6%。1-11月我国纺织品服装出口2852.9亿美元,同比增7.7%。

(五)纺纱量环比增加,纱线价格环比下跌。据国家统计局数据,11月我国纱产量266万吨,环比增9.4%,同比减0.9%;1-11月我国纱产量2604.6万吨,同比增10.1%。12月主要代表品种32支纯棉普梳纱线均价每吨28724元,环比跌4.3%,同比涨29.0%。

(六)全球棉花消费量、贸易量下调。12月国际棉花咨询委员会(ICAC)预测,2021/22年度全球棉花产量2573万吨,较上月调减1万吨,消费量2563万吨,较上月调减39万吨,贸易量1015万吨,较上月调减30万吨,期末库存调增至2046万吨,全球除中国以外地区库存消费比为64%,较上月调增5个百分点。

(七)预计短期国内外棉价将继续高位震荡。国内市场:新棉加工渐近尾声,棉花现货供应整体较为宽松。皮棉销售未现好转,据《中国棉花购销周报》数据,截至12月30日全国累计销售皮棉109.6万吨,同比减少142.8万吨,较过去4年均值减少92.9万吨。预计短期内原料成本高和下游需求弱并存,国内棉价高位震荡。国际市场:ICAC下调全球棉花消费量,全球棉市产大于需。据美国农业部(USDA)数据,12月以来美棉签约量已连续4周下降,装运量维持低位。全球新冠疫情反复,纺织品服装消费增速放缓,预计国际棉价将维持震荡态势。

(文章来源:农业农村部)

- 国内纯棉纱企业开工率统计(04-18 15:56)

- 国内纯棉纱企业成品库存数据统计(04-18 15:55)

- 棉纱商品报价动态(2025-04-18)(04-18 14:48)

- 皮棉商品报价动态(2025-04-18)(04-18 14:48)

- 印度2025/26年度棉花种植面积同比减少3%(04-18 11:19)

企业动态

- 棉纱商品报价动态(2025-04-18)

- 04-18

- 皮棉商品报价动态(2025-04-18)

- 04-18

- 皮棉商品报价动态(2025-04-17)

- 04-17

- 棉纱商品报价动态(2025-04-17)

- 04-17

- 河南兰考恒源棉业棉纱价格下调

- 04-17

- 皮棉商品报价动态(2025-04-16)

- 04-16

- 皮棉商品报价动态(2025-04-15)

- 04-15

- 棉纱商品报价动态(2025-04-15)

- 04-15

国内动态

- 国内纯棉纱企业开工率统计

- 04-18

- 国内纯棉纱企业成品库存数据统计

- 04-18

国际动态

- 印度2025/26年度棉花种植面积同比减少3%

- 04-18

- 4月17日ICE期棉小幅上涨

- 04-18

- 4月17日进口棉报价微幅上涨

- 04-18

- 4月4-10日美棉出口签约量较前周增长76%

- 04-18

- 4月15日进口棉报价小幅上涨

- 04-17

- 4月15日ICE期棉小幅上涨

- 04-17

- 4月15日ICE期棉小幅上涨

- 04-16

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号