生意社:上下均有限制 2022年金属硅价格区间徘徊震荡

441#硅价格2022年走势一览

2022年金属硅的价格主要受疫 情、供求结构以及供应端(电力因素)扰动较多。

年初受春节假期的影响,硅价小幅下滑。春节过后下游陆续复工,对金属硅集中补库需求释放,加上西南枯水期供应压力不大,以及国外地缘冲 突问题也是的原材料成本大幅上行,金属硅价格中枢逐渐抬升。

3-6月份国内疫 情多点散发,尤其是华东地区冲击下游需求,原料和产品运输方面受限,加上新增产能的投放以及丰水期临近硅厂开工率提升,金属硅价格一路跌至年内最低点。

6-9月份硅价几次冲高回落,6月上海地区复工复产,下游消费复苏走强,带动金属硅价格上涨,但随后丰水期来临,产量扩张,价格重新回落。8月四川、云南相继限电,新疆疫 情因素,供应出现短期缩紧,支撑硅价上涨,逼近年内高点。8月底高温结束,工厂复产,下游需求未发生实质性好转,高位硅价下方的支撑力度不足。

9-10月份新疆疫 情和云南持续限电,以及期货上市影响,硅价缓慢走高,但下游采购以刚需为主,上下游僵持博弈。年末随着疫 情管控放松,新疆投产抵消了西南地区枯水期减产,金属硅供应端有所放松,但下游有机硅和铝合金市场始终平淡,硅价呈现缓慢下跌的走势。

据生意社监测,2022年金属硅均价20411.99元/吨。本年度金属硅屡次刷新历史峰值,最高点价格23910元/吨,最低点价格17090元/吨。

成本支撑仍存

今年原油整体价格上移,石油焦受成本上涨,价格拉涨明显,并带动下游石墨电极产品价格上升。不过2023年全球经济尚处于弱势震荡区间,需求不断走弱的情况下,原油价格有望出现下移,石油焦的价格也存在跟随原油下移的可能。新疆精煤价格也处于历史高位。云南四川电价进入11月以后均上涨,四川电价上涨0.1元,云南电价上涨0.15元。硅石均价495元,较去年同期上涨34元/吨。截止12月23日,金属硅生产成本17917元,利润率6.92%,处于历史较高水平。

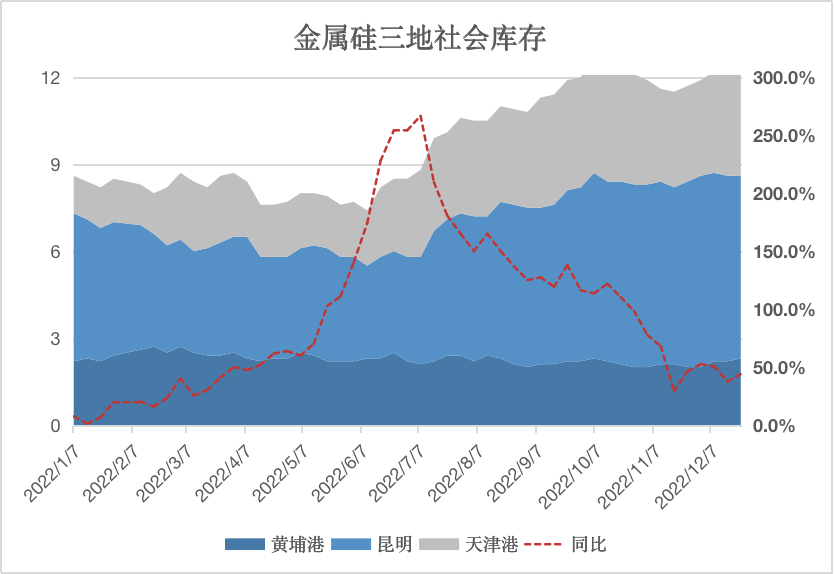

库存压力增大

截止12月23日金属硅三地库存总量12.1万吨,整体社会库存量较上月底增加0.4万吨,同比增加44.0%。今年上半年疫 情多点散发,去库不佳,下半年西北地区物流停滞,持续累库,全年消费端表现不佳,导致金属硅库存处于历史高位。

2023年金属硅供需表现预期

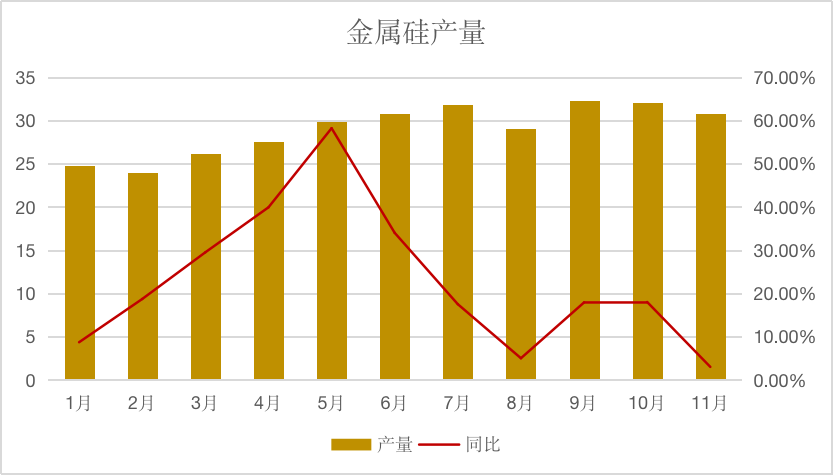

据了解,2022年金属硅新增产能46.5万吨,增产产量约58.53万吨。从2023年新投产计划来看,明年预计新增产能184.5万吨,集中在云南、新疆、青海甘肃等地,产能投放时间集中于6-12月,第一季度投产的主要是2022年未能兑现产能。

2023年疫 情对于供应端扰动大概率会减弱,新疆将维持金属硅供应的主导地位。西南地区仍将表现出季节性波动,需关注西南地区2023年实际电力供应水平,此外云南限产或继续存在,对于金属硅这个高耗能行业,云南省政府极大可能将继续在9-10月份继续落实限产措施。

有机硅在房地产行业修复预期中,DMC年产量有望继续增长。今年上半年有机硅海外需求增长,下半年出口走弱,终端房地产行业低迷,国内需求疲软,价格不断下跌导致利润倒挂。 多晶硅新增投产力度大,当前多晶硅企业仍具有较大利润,企业保持较高的生产积极性,开工率维持在70%-80%。2023年预计多晶硅新投117万吨。

回顾及展望

今年金属硅产量维持在较高水平,但下游表现一般,金属硅市场处于供大于求的格局下,价格承压。展望2023年,金属硅高产量主要集中在下半年,高库存或难以改变。但随着多晶硅和有机硅产能将爬坡,预计金属硅价格将先强后弱。

(文章来源:生意社)

- 生意社:十一月上旬 国内金属硅市场涨后持稳运行(11-15 05:17)

生意社商品站

商品动态

商品分析

- 生意社:十一月上旬 国内金属硅市场涨后持稳运行

- 11-15

- 生意社:本周国内金属硅#441市场小涨后持稳运行

- 11-08

- 生意社:国内金属硅#441市场终迎窄幅上涨运行

- 10-12

- 生意社:九月金属硅市场小幅走跌运行

- 09-30

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号