生意社:新单不足 纯棉纱价格承压(9.7-9.13)

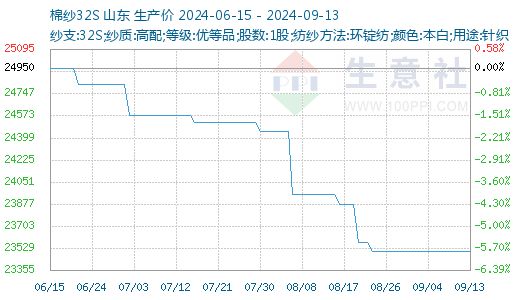

据生意社商品行情分析系统显示:本周(9.7-9.13)纯棉纱市场交投一般,纺企反映走货放缓,询价及成交均有所减少,纱线价格承压,小幅阴跌。截止2024年9月13国内山东地区21S纯棉纱市场参考价格在22467元/吨,与上周持平;32S纯棉纱市场参考价格在23500元/吨,与上周持平。

库存窄幅下降:周初订单转淡,部分厂商低价出货,但随着期价上涨,部分工厂反馈询单问价增加,低价货源走货顺畅,纺企棉纱库存窄幅下降,截至9月13日,主要地区纺企纱线库存为26.4天,环比降幅0.38%。

开机上升:天气转凉,订单略有好转,带动前期减产企业开机率窄幅提升,截至9月13日,主流地区纺企开机负荷为70.8%,环比增幅1.0%。

部分价格:河南产高配C21S好品质,带票到货21400元/吨,紧密纺C32S带票报价22000元/吨附近。新疆产OEC32S原棉纺带票到货19900元/吨。山东产紧塞纺C21S外棉带票到货23000元/吨,紧密纺JC60S带票出厂价27500元/吨左右。萧绍地区全棉纱市场观望整理,价格疲乏,21S普梳主流20800元/吨,高配主流价21450元/吨左右,32S普梳主流21800元/吨左右,40S高配纱主流价23550元/吨左右。

原料方面:本周棉花价格先抑后扬,整体小幅下跌。新疆棉3128B均价环比跌0.44%,与同等级美棉到港价差收窄至661元/吨,交投表现欠佳,后市心态偏消极,预期未来一周棉花价格或维持震荡。

织造方面:近期市场订单一般,织厂反馈新订单不足,部分工厂在手订单陆续收尾,预计下旬会开始出现空台情况。进入9月份传统旺季出货没有达到预期,没有出现增长,后续接单情况较差,部分织厂国庆期间有放假计划,初步预计5-7天左右。

后市展望:国内棉纱市场价格疲乏,纺企积极跟进新单,但订单持续性不佳,下游坯布厂采购心态较谨慎,维持随用随采节奏,市场交投氛围一般。当前纺企旺季订单成色不足,市场对旺季预期较低,叠加原料价格行情不明朗,预计短期棉纱价格维持小幅震荡偏弱为主。

(文章来源:生意社)

- 生意社:基本面疲弱 上半月棉价弱势震荡(09-14 02:05)

- 生意社:新单不足 纯棉纱价格承压(9.7-9.13)(09-13 03:42)

- 生意社:新年度籽棉收购价格预期向下 棉价弱势承(09-09 04:36)

- 生意社:需求增长力度不足 棉价维持震荡运行(09-03 05:27)

- 生意社:棉价连续6月下跌 低位反弹仍有压力(08-28 04:21)

商品动态

- 棉纱商品报价动态(2024-09-17)

- 09-17

- 棉纱商品报价动态(2024-09-16)

- 09-16

商品分析

- 生意社:基本面疲弱 上半月棉价弱势震荡

- 09-14

- 生意社:新年度籽棉收购价格预期向下 棉价弱势承压

- 09-09

- 生意社:需求增长力度不足 棉价维持震荡运行

- 09-03

- 生意社:棉价连续6月下跌 低位反弹仍有压力

- 08-28

- 生意社:棉花产业链格局难改 本周棉价窄幅震荡

- 08-16

- 生意社:内外联动下 8月上旬棉价跌势加大

- 08-12

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号