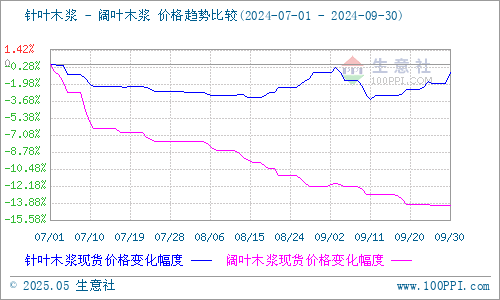

生意社:9月木浆呈V型走势 短期持续区间震荡

据生意社商品行情分析系统监测:9月针叶木浆呈先降后涨走势,阔叶木浆价格则震荡下行。9月30日针叶木浆山东地区市场均价为6250元/吨,与9月1日均价相比保持平稳。9月30日阔叶木浆山东地区市场均价为4790元/吨,与9月1日均价4900元/吨相比下降了2.24%。

供应方面:9月初随着加拿大罢工已结束,海外浆厂报价明显下调,加之外需的走弱,未来浆厂发往中国的货源将有增加,后续国内进口量存在回升的可能性。而国内新产能持续释放,增加市场纸浆供应,对浆价形成压制,导致浆价承压下滑。

9月中下旬从主产国7月的发运数据来看,预计9-10月国内阔叶浆进口量或先微增后下降,针叶浆的供给压力整体仍然不高,但是市场传闻8月买盘成交较好,国内进口情况或难以出现明显缩量,因此对于盘面形成明显的上行驱动,针叶木浆价格呈现上调。而阔叶浆产能增长压力持续,使得阔叶木浆价格走弱。

需求方面:前期受浆价下行影响,下游原纸利润边际转好,采购情绪有所提升,工厂耗浆数量边际修复带动浆价趋稳并有所上升。但随后受纸浆期货走跌和原纸市场终端订单放量有限影响,下游采购积极性不高,市场暂无明显集中增量补库意愿,使得9月上旬木浆价格由涨转跌。

9月中下旬造纸行业逐步进入旺季,随着新一轮教辅教材文化纸订单、双11生活纸订单开启,下游原纸行业开工率或有回升,纸企原料库存偏低位,因此对于木浆采购表现偏强,带动针叶浆价格稍有上行。但其余纸种终端需求表现仍显不佳,部分中小厂家存停机情况,现货价格受需求端掣肘也有下行表现。

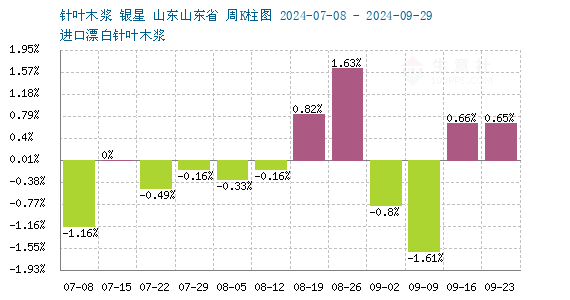

进口方面:据海关总署数据显示,中国2024年8月纸浆进口量为280.7万吨,环比上涨20.7%,同比下降14.6%,全年累计进口量2296.4万吨,累计同比下降2.5%。8月份纸浆进口量呈现上涨趋势,但依旧低于上半年月均进口量。

国内港口数据:截止2024年9月26日,中国纸浆主流港口样本库存量:173.4万吨,较上期下降1.5%,库存量在本周呈现去库的走势。其中青岛港库存104.5万吨,较上期下降3.1%;常熟港库存53.9万吨,较上期上涨1.3%。

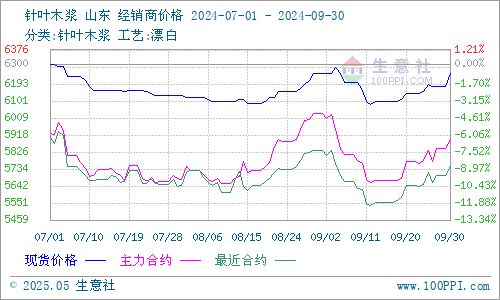

期货方面:9月上旬纸浆期货价格开始跳水下跌,半月内跌幅超7.8%,随着海外氛围预期转暖,纸浆再度开始修复反弹。截至9月30日上期所纸浆期货sp2501主力合约开盘价5882元/吨,收盘价5912元/吨,最高价5946元/吨,成交28.9万手,持仓128,208手。

生意社木浆分析师认为,市场纸浆供应压力将持续增加,国外浆厂检修计划相对较少,新增产量有所增加。而需求虽有金九银十的旺季提振,但在宏观经济运行承压的背景下仍有偏弱,预计短期木浆现货价格延续区间价格震荡调整。

现建浆纸贸易撮合交易群,邀请纸行业人士,扫码邀请进群

(文章来源:生意社)

- 生意社:9月木浆呈V型走势 短期持续区间震荡(09-30 04:38)

- 生意社:木浆价格涨跌互现 短期震荡观望(09-20 03:26)

- 生意社:木浆价格高位回落 短期恐将弱稳运行(09-13 04:01)

- 生意社:木浆价格先涨后降 短期供需博弈持续(09-06 03:26)

生意社商品站

商品动态

商品分析

- 生意社:9月木浆呈V型走势 短期持续区间震荡

- 09-30

- 生意社:木浆价格涨跌互现 短期震荡观望

- 09-20

- 生意社:木浆价格高位回落 短期恐将弱稳运行

- 09-13

- 生意社:木浆价格先涨后降 短期供需博弈持续

- 09-06

- 生意社:8月木浆价格涨跌互现 短期延续宽幅震荡

- 08-30

- 生意社:木浆价格涨跌互现 短期或承压运行

- 08-22

- 生意社:木浆价格弱势下行 短期震荡偏弱

- 08-16

- 生意社:木浆价格小幅走低 短期持续弱稳

- 08-09

行业分析

- 生意社:地产竣工支撑 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市场一路下跌

- 12-29

- 生意社:2021年玻璃市场行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市场价格下行

- 09-30

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号