生意社:库存低位 丙烯腈市场涨势延续

https://www.100ppi.com 2024年12月16日 11:11:40 生意社

生意社12月16日讯

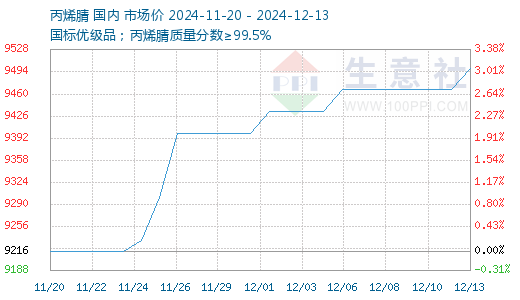

行情简述:本周丙烯腈行业开工率继续下滑,供应紧张问题仍未得到缓解。临近周末,北方部分丙烯腈工厂报盘上调100元/吨,业者持货成本增加,现货市场同步跟涨。截止周四,华东港口出罐自提主流商谈9700-9800元/吨,山东市场短途送到商谈9550-9750元/吨附近。

供应方面:周内,华东地区主要大厂仍保持低负荷运行,虽吉化(揭阳)13万吨丙烯腈装置12月13日起重启恢复运行,但浙江石化本月仍维持一套26万吨丙烯腈装置运行,产能利用率5成运行;中海油富岛化学20万吨丙烯腈装置11月20日起检修一条生产线,开工也在五成附近;斯尔邦104万吨/年丙烯腈装置目前运行负荷一半附近,因此供应继续偏紧。截至12月13日国内丙烯腈行业产能利用率至68.27 %,较上周同期-2.87%。丙烯腈企业库存保持低位,较上周下降0.02万吨至2.81万吨。

成本方面:本周国内丙烯市场整体呈窄幅震荡状态,山东主流价格参照6970-7030元/吨,成本端支撑一般。

需求方面:下游主要行业产能利用率变化不大,尽管下游腈纶开工有所下降,但ABS开工回升,整体需求较为稳定。其中ABS产能利用率为71.70%,较上周+1.8%。

后市预期:丙烯市场窄幅调整,成本支撑一般。虽下周部分前期检修的丙烯腈装置重启,但场内供应紧缺状态仍难以缓解。再加上业者持货成本较高,丙烯腈现货市场报盘仍有上涨预期,但下游追高能力有限,仍需关注丙烯腈工厂动向,预计下周丙烯腈市场或坚挺偏上运行为主。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 生意社:库存低位 丙烯腈市场涨势延续(12-16 11:11)

- 生意社:供应有限 丙烯腈市场保持高位运行(12-09 01:46)

- 生意社:买盘谨慎 丙烯腈市场涨势放缓(11-25 10:38)

手机分享新闻

生意社商品站

商品动态

- 丙烯腈商品报价动态(2024-12-18)

- 12-18

- 丙烯腈商品报价动态(2024-12-17)

- 12-17

- 江苏斯尔邦丙烯腈装置动态

- 12-17

- 安庆石化丙烯腈12月挂牌价上调

- 12-17

- 上海赛科丙烯腈挂牌价上调

- 12-16

- 江苏斯尔邦丙烯腈12月挂牌价上调

- 12-16

商品分析

- 生意社:供应有限 丙烯腈市场保持高位运行

- 12-09

- 生意社:买盘谨慎 丙烯腈市场涨势放缓

- 11-25

- 生意社:供应偏紧 丙烯腈市场涨幅扩大

- 11-18

- 生意社:区域供应差异化延续 丙烯腈市场小幅推涨

- 11-04

- 生意社:9月丙烯腈进口量下降100%

- 10-25

- 生意社:需求依旧疲弱 丙烯腈市场难现反弹

- 10-17

- 生意社:供需双减丙烯腈市场小幅整理

- 10-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号