生意社:基本面缺乏利好指引 12月涤纶短纤价格震荡偏弱

据生意社商品行情分析系统,12月国内涤纶短纤市场行情震荡偏弱调整,江浙地区1.4D*38mm出厂均价在7126元/吨,较月初下跌0.70%。

成本端来看,原油市场12月5日召开的OPEC+会议决定原油减产措施延期到2025年一季度末。北半球冬季来临,在取暖油需求上升带动下,全球原油需求进入旺季,EIA商业原油库存持续下降。根据EIA预测数据,2025年一季度末之前,全球原油存在供应缺口,原油需求季节性上升,库存持续下降将推动油价走强。截止12月27日,美国WTI原油期货主力合约结算价报70.60美元/桶,布伦特原油期货主力合约结算价报74.17美元/桶。

11月底至12月初,PTA开工率最高上升至90%以上,达到今年以来最高水平。据统计前11个月,我国PTA累计产量达到6506万吨,较去年同期增加790万吨,同比增幅13.8%。进入12月份,虽有部分装置检修,但目前也已陆续重启,截止目前PTA行业开工率在86%附近,使得供应宽松预期增强,且社会库存在410万吨左右,PTA将继续累库。价格方面,12月份国内PTA现货市场行情呈现震荡调整,截止12月27日华东地区PTA市场均价在4759元/吨,较月初上涨0.38%。

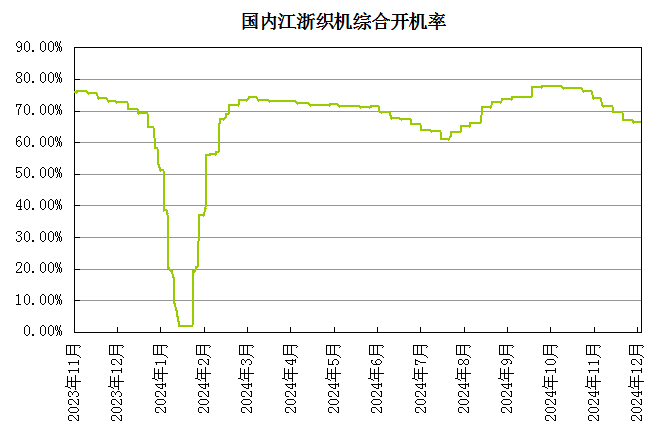

需求端,随着涤纶短纤价格缓步下跌,下游部分纱厂存在抄底心态,但总体需求不佳,采购氛围谨慎。纺织需求淡季持续,多有提前放假考虑,下游纱厂对涤纶短纤刚需降低。终端织造工厂年底回笼资金情绪强烈,冬季订单进入尾声,近期虽有部分春夏样单下达,但整体订单数量有限,需求难存利好预期。江浙织机行业开工率下滑至67%以下。

生意社分析师认为,PTA新投装置逐步稳定,国内供应持续增量。临近春节,涤纶短纤工厂检修计划陆续出台,预计供应量将会收缩,但需求仍面临季节性下滑风险。综合来看,成本端支撑有限以及供需结构转弱驱动,预计涤纶短纤价格将下跌。

(文章来源:生意社)

- 生意社:基本面缺乏利好指引 12月涤纶短纤价格震(12-30 05:36)

- 生意社:缺乏实质性利好驱动 涤纶短纤价格或将维(12-26 10:15)

- 生意社:需求疲软维持刚需 涤纶短纤价格将下行(12-22 08:18)

- 生意社:供需结构转弱 涤纶短纤价格仍将维持下跌(12-12 05:05)

生意社商品站

商品动态

- 涤纶短纤商品报价动态(2025-01-02)

- 01-02

- 生意社:1月2日新凤鸣涤纶短纤报价暂稳

- 01-02

- 生意社:1月2日浙江恒逸石化涤纶短纤价格暂稳

- 01-02

- 生意社:1月2日福建金纶高纤涤纶短纤价格暂稳

- 01-02

- 生意社:1月2日江苏三房巷涤纶短纤价格暂稳

- 01-02

- 生意社:截止12月31日PTA相关行业开工率汇总

- 01-02

- 涤纶短纤商品报价动态(2025-01-01)

- 01-01

商品分析

- 生意社:需求疲软维持刚需 涤纶短纤价格将下行

- 12-22

- 生意社:供需结构转弱 涤纶短纤价格仍将维持下跌

- 12-12

- 生意社:淡季需求下滑 11月涤纶短纤价格维持弱势

- 11-30

- 生意社:供需面压力增大 涤纶短纤价格仍将下行

- 11-25

- 生意社:成本与供需转弱并存 涤纶短纤价格下行

- 11-19

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号