生意社:供强需弱 7月铜价小幅下跌

一、走势分析

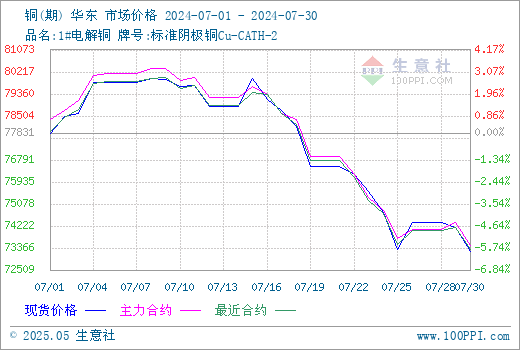

生意社监测数据显示,先高位震荡后下跌。截止月末,月初铜价为77831.67元/吨,月末铜价下跌至73223.33元/吨,整体跌幅为5.92%,同比上涨6.11%。

据生意社期现图显示,7月份铜期货价格大部分高于现货价格,主力合约是两个月后的预期价格,未来铜价整体看空。

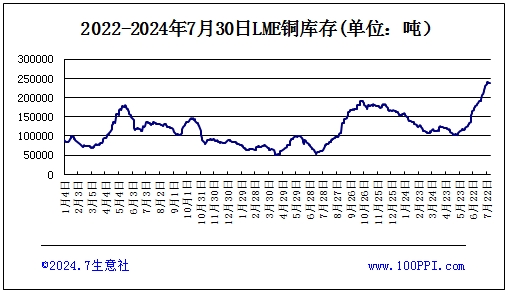

据LME库存显示,7月份LME铜库存大幅上涨,截止月末,LME铜库存239400吨,较月初上涨32.96%,创近几年新低。

宏观方面:美国7月标普全球制造业PMI跌至49.5。欧美地区公布了制造业采购经理人指数(PMI),数据显示该指标低于预期和前期数值,引发了市场对海外经济可能陷入衰退的忧虑。全球金融市场悲观情绪持续发酵,中国重要会议未释出市场期待的刺激政策,投资者信心受挫。但美国二季度实际GDP为2.8%,高于预期与前值,缓和对需求的悲观情绪。

供应方面:国内6月铜产量稳步增长,达到100.5万吨,同比增长9.5%,7月预估产量100.166万吨。国内电解铜冶炼企业未受铜矿紧张影响,产量不减反增。国内冶炼厂检修期已进入尾声,前期检修企业复产后进行爬产,其他冶炼厂正常高产,因此产量环比增加。

下游方面:线缆需求平淡 消费拉动有限,铜价持续高位运行给终端消费带来较大的压力,即使7月铜价下跌刺激线缆消费回升,也难以在8月有效形成消费拉动。国内空调行业今年上半年产销表现积极,7月已经明确进入空调行业生产淡季,8月依然是空调行业的产销淡季,淡季特征将继续延续。国内汽车行业产销表现整体优于往年,新能源汽车产量自3月起持续回升,拉动整个汽车行业表现。

进口:中国6月未锻轧铜及铜材进口量为43.6万吨,1-6月未锻轧铜及铜材进口量为276.3万吨,同比增长6.8%。

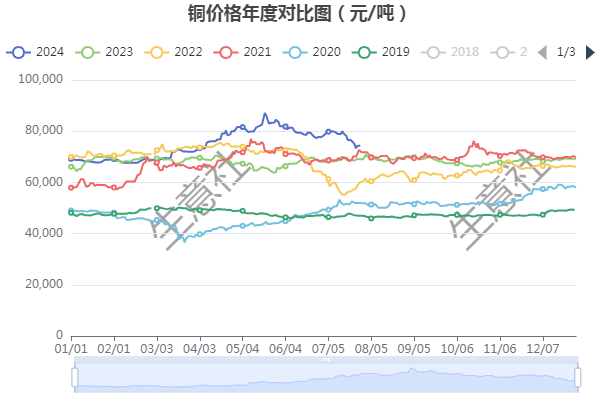

据生意社年度价格对比图显示,近五年,7月份铜价下跌多过上涨。

最大铜矿罢工

矿业巨头必和必拓位于智利的Escondida铜矿是世界上最大的铜矿,该矿的工会呼吁其近2400名成员拒绝该公司的最终合同报价,并为罢工做好准备。

综合以上情况看,美联储降息预期再度来袭, 8月美元的波动性或有增强。基本面来看,炼厂将再度面临原料供应压力。需求方面,消费淡季特征明显,除汽车行业需求平稳外,其他终端用铜端口均难有实质性需求拉动。供给端的增量不足和频繁的扰动,以及新能源和海外基建需求的增长,都限制了铜价的深跌空间。短期铜矿扰动,铜价或低位反弹,但整体需求有限,预计8月份铜价区间震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

(文章来源:生意社)

- 生意社:3月铜价震荡上扬(03-27 03:42)

- 生意社:多重利好叠加 铜价上涨逾千元(03-06 04:15)

生意社商品站

商品动态

- 铜商品报价动态(2025-04-01)

- 04-01

- 中国冶炼厂计划减产 第二季度铜价无指引

- 04-01

- 生意社:上海期货交易所3月31铜仓单上涨

- 04-01

- 生意社:3月31日LME基本金属注销仓单

- 04-01

- 生意社:3月31日LME基本金属库存统计

- 04-01

- 3月31日LME金属综述

- 04-01

- COMEX 3月31日铜综述

- 04-01

- 4月1日生意社铜基准价为79970.00元/吨

- 04-01

商品分析

- 生意社:3月铜价震荡上扬

- 03-27

- 生意社:多重利好叠加 铜价上涨逾千元

- 03-06

- 生意社:节后需求回升 2月铜价上扬

- 02-25

- 生意社:2025年铜价预计维持高位运行

- 01-14

- 生意社:12月铜价先涨后跌

- 12-27

- 生意社:11月铜价弱势下跌

- 11-26

- 生意社:10月铜价小幅下跌

- 10-28

- 生意社:8月铜价先跌后涨

- 08-27

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号