生意社:国内成品油零售价遇“第九次”下调

本轮国内成品油调价窗口于11月6日24时开启,本轮成品油零售价即将下调,2024年零售价已经历九次上调八次下调四次搁浅,周期内原油变化率维持负向,2024年成品油零售价调整将遇“第九次”下调。

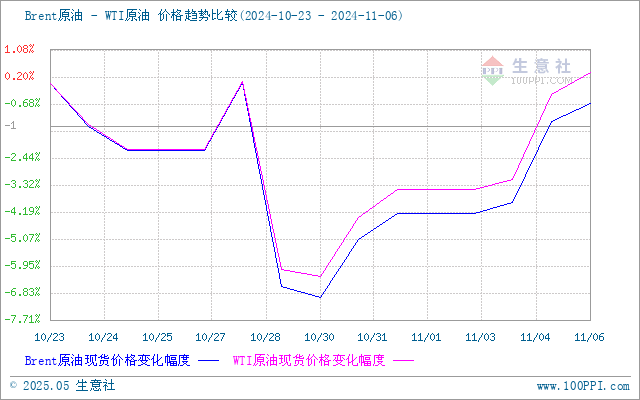

进入本轮计价周期,国际油价行情先跌后涨,截止5日,美国WTI原油期货主力合约结算价报71.99美元/桶,布伦特原油期货主力合约结算价报75.53美元/桶。本周期内原油价格震荡为主,整体变化幅度不大,一方面OPEC+220万桶/日的减产计划延长至12月底,此消息利好国际油价。另一方面亚洲局部经济已有改善,市场对需求方面恐慌情绪有所缓解,提振国际油市。但是地缘紧张情绪有所缓解,此消息利空国际油市,多空博弈,综合来看,周期内原油变化率维持负向。截止6日,第十个工作日原油品种变化率为-2.01%,对应每吨汽油下调145元、柴油下调140元,折合每升92#汽油下调0.11元、95#汽油下调0.12元、0#柴油下调0.12元。

汽油方面:近期主营及地炼开工率均有一定提升,山东部分检修装置重启,山东地炼开工率小幅提升,山东地炼平均开工在59%左右,全国主营炼厂开工率上涨至84%左右,地炼开工不断上涨,成品油供应层面增加,中间商按需补库。近期无节假日支撑,出行恢复常态,加之新能源汽车不断渗透对于汽油需求带来一定冲击,汽油市场行情维持低迷。

柴油方面:近期供应端柴油市场有所增加,需求方面,渤海海域开海后,船用油需求增量对行情有一定支撑,加之前期农业用柴油有所上涨,当前户外项目开工略有好转,柴油库存方面有所下滑,贸易商及终端企业采购操作谨慎,综合来看柴油价格行情走势上涨。

后市来看:目前地缘不稳定性仍继续影响市场,美国传统旺季已经结束,产油国减产时间延长提振油市,整体看来原油市场行情震荡为主。国内来看短期炼厂开工率提升,成品油供应方面比较充裕,汽油需求方面弱势,加之新能源方面冲击不可小觑,汽油市场价格走势下滑;柴油需求方面,随着传统需求旺季临近,柴油使用量逐步增加,贸易商及终端企业采购操作谨慎,短期内柴油市场或将走高。

(文章来源:生意社)

- 生意社:原油行情上涨 成品油零售价即将上调(04-02 08:52)

- 生意社:3月份地炼汽柴行情走势下滑(03-31 02:39)

- 生意社:原油行情低迷 成品油零售价遇“三连跌”(03-19 08:47)

- 生意社:上半月地炼汽柴行情均有走低(03-14 02:34)

商品动态

- 4月4日生意社柴油基准价为6876.67元/吨

- 04-04

- 4月4日生意社汽油基准价为8089.50元/吨

- 04-04

- 生意社:4月3日东北地区地炼汽柴油报价暂稳

- 04-03

- 生意社:4月3日西北地区地炼汽柴油报价上涨

- 04-03

- 柴油商品报价动态(2025-04-03)

- 04-03

- 汽油商品报价动态(2025-04-03)

- 04-03

商品分析

- 生意社:原油行情上涨 成品油零售价即将上调

- 04-02

- 生意社:3月份地炼汽柴行情走势下滑

- 03-31

- 生意社:原油行情低迷 成品油零售价遇“三连跌”

- 03-19

- 生意社:上半月地炼汽柴行情均有走低

- 03-14

- 生意社:原油行情下滑 本轮成品油零售价再次下调

- 03-05

- 生意社:变化率维持负值 成品油零售价首次下调

- 02-19

- 生意社:多空因素共存 地炼汽柴走势回落

- 02-14

- 生意社:原油先涨后跌 成品油零售价暂不调整

- 02-06

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号