生意社:周期内原油震荡 本轮成品油零售价暂不调整

本轮国内成品油调价窗口于12月18日24时开启,本轮成品油零售价暂不调整,2024年零售价已经历九次上调九次下调六次搁浅,周期内原油行情震荡为主,2024年成品油零售价调整将遇“第七次”搁浅。

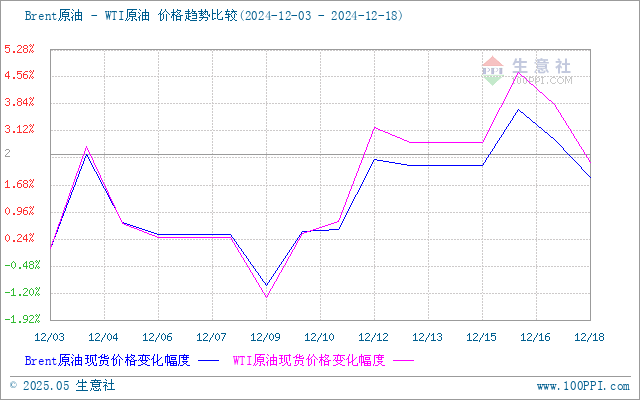

进入本轮计价周期,国际油价行情震荡为主,截止17日,美国WTI原油期货主力合约结算价报69.65美元/桶,布伦特原油期货主力合约结算价报73.19美元/桶。本周期内原油价格窄幅震荡,整体变化幅度不大,一方面俄乌地缘局势紧张升级,美国宣布对俄罗斯实施新一轮制裁,加之OPEC+可能在12月的会议上再次延长减产计划,且可能推迟至明年第二季度,此消息利好国际油价。另一方面国际原油市场需求疲软,投资者对于原油市场供过于求的前景担忧仍然存在,利空油市。综合来看,周期内原油变化率调整不大。截止18日,第十个工作日原油品种变化率为-0.16%,对应国内汽柴油零售价下调5元/吨,未触及50元/吨的调整红线,本轮成品油零售价暂不调整。

汽油方面:近期地炼开工率仍处于低位水平,山东地炼平均开工在57%左右,全国主营炼厂开工率在84%左右,成品油供应层面较为缓和。近期无节假日支撑,出行恢复常态,新能源汽车不断渗透对于汽油需求带来一定冲击,但是近期主营外采增加,市场贸易商集中采购,带动地炼汽油船单销量增长,汽油市场行情走势尚可。

柴油方面:近期供应端柴油市场变化不大,需求方面,近期船用油需求方面较为正常,但是农业用柴油告一段落,加之随着气温降低,户外项目开工逐步下滑,柴油库存方面变化不大,贸易商及终端企业采购操作谨慎,综合来看柴油价格行情走势弱势震荡为主。

后市来看:目前原油市场空好因素交织,地缘不稳定性仍继续影响市场,OPEC+减产氛围的保护仍存,但是需求不乐观仍会抑制油价,综合来看国际原油宽幅震荡为主。国内来看短期炼厂开工率维持低位,成品油供应方面较为正常,汽油船单销售增加,中间商积极采购,加之多地主营单位完成年度销售任务,多执行挺价保利政策,汽油市场价格仍有支撑;柴油需求方面,随着需求层面逐步转淡,柴油使用量缩减,贸易商及终端企业采购操作谨慎,短期内柴油市场行情一般。

(文章来源:生意社)

- 生意社:原油行情上涨 成品油零售价即将上调(04-02 08:52)

- 生意社:3月份地炼汽柴行情走势下滑(03-31 02:39)

- 生意社:原油行情低迷 成品油零售价遇“三连跌”(03-19 08:47)

- 生意社:上半月地炼汽柴行情均有走低(03-14 02:34)

- 生意社:原油行情下滑 本轮成品油零售价再次下调(03-05 08:49)

商品动态

- 生意社:4月2日东北地区地炼汽柴油报价上涨

- 04-02

- 生意社:4月2日西北地区地炼汽柴油报价上涨

- 04-02

- 生意社:4月2日山东汇丰石化集团油品报价暂稳

- 04-02

- 生意社:4月2日山东金诚石化集团油品报价上涨

- 04-02

- 柴油商品报价动态(2025-04-02)

- 04-02

- 汽油商品报价动态(2025-04-02)

- 04-02

- 生意社:4月2日山东利华益集团油品报价上涨

- 04-02

- 生意社:4月1日国际原油期货收跌

- 04-02

商品分析

- 生意社:原油行情上涨 成品油零售价即将上调

- 04-02

- 生意社:3月份地炼汽柴行情走势下滑

- 03-31

- 生意社:原油行情低迷 成品油零售价遇“三连跌”

- 03-19

- 生意社:上半月地炼汽柴行情均有走低

- 03-14

- 生意社:原油行情下滑 本轮成品油零售价再次下调

- 03-05

- 生意社:变化率维持负值 成品油零售价首次下调

- 02-19

- 生意社:多空因素共存 地炼汽柴走势回落

- 02-14

- 生意社:原油先涨后跌 成品油零售价暂不调整

- 02-06

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号